🔍 Сетевые компании и с чем их едят

Часть №2.6 Россети Центр

📌 Россети Центр — одна из межрегиональных сетевых компаний, обслуживающая 11 областей Центрального федерального округа: Белгородская, Брянская, Воронежская, Костромская, Курская, Липецкая, Орловская, Смоленская, Тамбовская, Тверская, Ярославская.

Тикер:

#MRKC

#MRKC

Уровень листинга: 2

МСФО-2024:

• чистые денежные средства, полученные от операционной деятельности 26,89 млрд р (+11,41%);

• операционная прибыль 17,61 млрд р (+28,01%);

• выручка 138,15 млрд р (+7,55%);

• чистая прибыль 6,54 млрд р (-17,05%);

• CAPEX 24,29 млрд р (+20,68%).

МСФО-1п2025:

• чистые денежные средства, полученные от операционной деятельности 14,38 млрд р (+13,80%);

• операционная прибыль 11,38 млрд р (+32,94%);

• выручка 71,01 млрд р (+9,23%);

• чистая прибыль 5,39 млрд р (+34,75%);

• CAPEX 11,99 млрд р (+30,33%).

МСФО-9м2025:

• чистые денежные средства, полученные от операционной деятельности 20,80 млрд р (+7,41%);

• операционная прибыль 18,15 млрд р (+32,02%);

• выручка 107,66 млрд р (+9,76%);

• чистая прибыль 9,40 млрд р (+42,68%);

• CAPEX 16,55 млрд р (+18,12%).

Операционные показатели 9м2025:

• количество технологических нарушений 26 511 шт (-14,2%);

• объем услуг по передаче э/э 34 843,5 млн кВт*ч (-3,0%);

• потери э/э 9,76% (ранее 9,39%);

К аудитору ООО "Центр аудиторских технологий и решений - аудиторские услуги" вопросов пока нет.

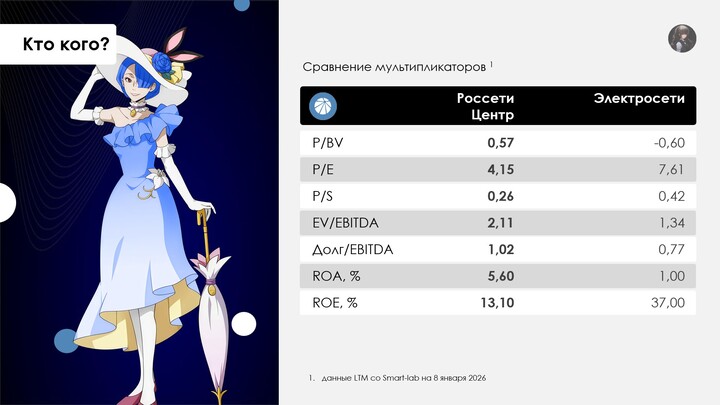

По мультипликаторам смотрится нейтрально, но дороговато. За рубль дохода компании инвестор платит 26 копеек. Да, долговая нагрузка похуже, чем у материнской компании, однако на всё таком же комфортном уровне. Рентабельность удовлетворительная: по активам лучше сектора (но чуть более 5%), по капиталу выше официальной инфляции.

Рост выручки отражает индексацию тарифов и устойчивый спрос на технологическое присоединение в регионах Центрального федерального округа. Тем не менее снижение отпуска и потери не позволяют выручке расти более сильными темпами. Хорошо, что на CAPEX направляется пока не более 20% от выручки, если сравнивать с ФСК Россети и МР. Ещё из положительного — маржа по операционной прибыли поднялась примерно до 17% (против 14% периодом ранее). Та и в целом отчёт показывает постепенное восстановление финансовых показателей. С виду даже будто стали лучше контролировать расходы.

Структура акционерного капитала (2024):

• 50,70% — ПАО "Россети";

• 16,00% — New Russian GenerationLimited.

Дивиденды:

Дивидендная политика предусматривает выплаты 50% чистой прибыли, определённой как максимум из отчётностей РСБУ и МСФО.

Последняя выплата по АО: 2025 год, 0,07р — 10,25%.

Другие бумаги:

• Россети Центр 001Р-03 —

#RU000A107AG6

🦉 Мнение. Неплохие стабильные дивиденды являются основной идеей, но... Инвестпрограмма их подрезать может, хотя исторически на CAPEX направляют в процентном соотношении меньше денег, чем МОЭСК. Считаю, что для диверсификации той же взять можно.

* * * * * * *

Завтра рассмотрим Россети Волга и подведём итоги

#ATS_отчётность

#обзор

#новичкам

#аналитика

Amatsugay

Amatsugay

SFA3

SFA3

Invest_Palych

Invest_Palych

Mihail_Ozerski

17 ocak 18:55