😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Bloglar

1 şubat 11:07

Yazar:

Kot.Finance

Kot.Finance

Kot.Finance

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании

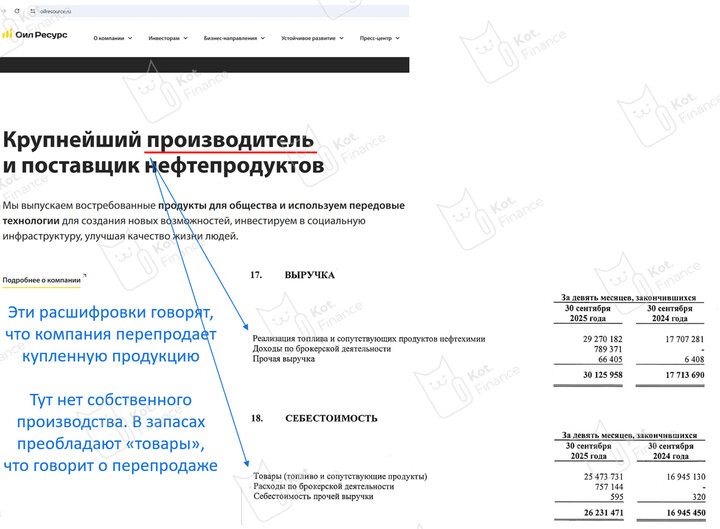

Нефтетрейдер. Мы правда не понимаем позиционирование компании. Начали с промо ролика про ребрендинг. Но он не про ребрендинг. В 35 секундах показали леса (зачем?), чужие нефтебазы, чужие нефтекачки, чужие поезда. На главной странице название «Российская нефтяная компания», но это просто нефтетрейдер: Ойл Ресурс берет предоплату с покупателей, отдает ее поставщикам и потом доставляет ГСМ. Еще вопрос – своим ли транспортом? Также на главной странице скромно «крупнейший производитель и поставщик нефтепродуктов», но в отчетности ни в выручке, ни в себестоимости нет ни намека на собственное производство. То ли компания стесняется назваться трейдером, то ли еще что-то – мы не знаем. Возможно, дело в патентах на строительство и эксплуатацию скважин? Идем по порядку.

💸Финансы

Аудитор – почти noname Балтийский аудит, микро компания. В 2021-23 был Арт Аудит. Компания покрупнее, но тоже небольшая. Все годы, кроме 2024 аудиторское заключение было с оговоркой, что нельзя подтвердить запасы. Со сменой аудитора «оговорка» ушла, ее перевели в раздел «прочие сведения». Тут обычно никто не читает. Даже ИИ не маякнул, что есть хитрость с оговоркой в заключении

Про выручку и показатели рентабельности писать не будем – интересны 2 других слайда. Структура баланса «здоровой» компании-трейдера: запасы (которых ни один аудитор не видел), дебиторка. В пассиве – долг и кредиторка. Немного капитала, но с учетом аудиторской оговорки, капитал из прибыли, которую нельзя подтвердить из-за запасов – в расчет не берем

А вот динамика активов «компании-курильщика»: взлет активов с 8 млрд до 4 трлн. Единственный акционер Ойл Ресурса – Кириллица внесла в уставный капитал некие патенты, которые оценены в 4 трлн рублей (сопоставима с капитализацией Лукойла)

Отчет оценщика не раскрыт, как и название компании. В пресс-релизе Кириллицы говорится о технологии термохимического воздействия, но чтобы что-то вложить в капитал – нужно это оценить, а перед этим произвести. В отчетности Кириллицы мы нашли затраты на НИОКР 5,3 млн, которые в итоге оценили в 4 трлн. И от переоценки начислили налог на прибыль 1 трлн 😀

🏅Кредитные рейтинги

ВВВ- со стабильным прогнозом от НКР по Кириллице и Оил Ресурс

🧔Собственники

Контролирующий акционер Семён Гарагуль. Мы нашли мало информации из независимых источников

⚡️Риски

🔻рисованная отчетность, мифические патенты на астрономические суммы с нераскрытым оценщиком. С нетерпением ждем мнения аудита за 2025 год, но учитывая noname – они просто подтвердят, что видели документ с названием «оценка»

🔻аудит с оговоркой, где невозможно подтвердить основной актив - запасы

🔻низкая доля собственного капитала, рост долга, займы собственнику, первые убытки из-за высокой ставки и снижения продаж

🐾 Выводы

Мы очень долго смеялись, подготавливая обзор. Компания не вписывает ни в концепцию Бабули ([&Бабуля на максималках](https://www.tbank.ru/invest/strategies/316643ce-0ff3-4012-ab77-f3b3467444d5) [&Бабуля мини](https://www.tbank.ru/invest/strategies/ce8e2cc8-89fc-4cc7-b08f-973c2fef90ab)) , ни в формат нашего портфеля, ни в риск-портфель ([&Дедуля на драйве](https://www.tbank.ru/invest/strategies/24b41420-8cb4-494a-ba66-eac5517bcc79)). Компания платит пока платит. При дефолте рассчитывать на что-то нереально (в Монополии

UPD: единственный значительный плюс - ежеквартальная МСФО отчетность как на Оил Ресурс, так и на Кириллице. Такой роскоши не может себе позволить даже МТС. Это вообще редкость

Пост из @KotFinance_Ultra, опубликован в начале января

Вот такие подробные и интересные обзоры мы делаем

Интересно? Ставь 👍

💛мы будем рады Вашей подписке, Ваша поддержка - лучшая мотивация

🐾 Кот.Финанс | #прояви_себя_в_пульсе #хочу_в_дайджест

35

Yorum bırakmak için ihtiyacın var Kayıt olmak

Yorumlar (5)

Benzer mesajlar

2 şubat 08:34

Yazar:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

2 şubat 18:41

Yazar:

EnInvs

EnInvs

EnInvs

...

Kot.Finance

1 şubat 11:19