🤔Что важного произошло в январе: разбор секторов компаний портфеля

✨Друзья, продолжаю рубрику по "разбору полетов" секторов из портфеля моих стратегий. Расскажу что случилось в последнее время и как эти события могут повлиять на рынок

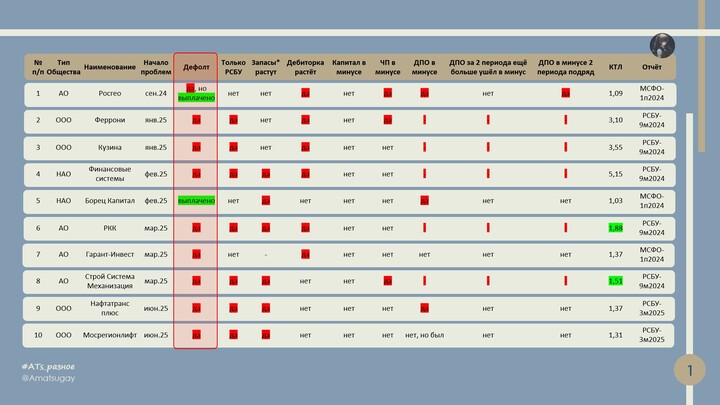

#анализ_стратегий

[&Альтернатива депозита](https://www.tbank.ru/invest/strategies/7cc9ab73-2a55-463e-bf72-5c3741b4a839)

[&Дивидендная зарплата. Без плеч](https://www.tbank.ru/invest/strategies/fcb745ae-c751-43c5-baa8-b996c0127b43)

🔝Ритейл и e-com

📉С 1 января базовая ставка НДС выросла до 22%, и потребительские отрасли первыми решают, что делать с ростом издержек: поднять цены или принять удар по марже. Официальная статистика оценила рост цен на 1–12 января в 1,26%, затем +0,45%, а в крайнюю неделю темп замедлился до +0,19%. Для котировок сектора это обычно значит, что любые признаки ухудшения маржинальности будут восприниматься рынком болезненнее, чем просто замедление роста выручки, ну и опять же не забываем, что далеко не все могут переложить издержки на потребителя.

📦Инфраструктура e-com продолжает разрастаться и на 1 января 2026 года в России насчитали 226,4 тыс. пунктов выдачи заказов, это +44,7% год к году. Охват растёт, но вместе с ним растут постоянные расходы сетей, поэтому инвесторы смотрят на unit-экономику, окупаемость доставки и дисциплину расходов на маркетинг. Ближайший риск для котировок это гонка за оборотом ценой прибыли, ближайший драйвер — консолидация и рост загрузки сетей, когда оборот растёт без пропорционального раздувания затрат.

🏦Банки и финансы

📌В конце января регулятор зафиксировал реализацию накопленных рисков в необеспеченном потребкредитовании: доля проблемных кредитов на 01.01.2026 составила 13,0% (против 9,0% годом ранее), при макропруденциальном буфере капитала 7,9% от портфеля за вычетом резервов.

Одновременно на II квартал 2026 сохранена высокая жёсткость лимитов по наиболее рискованным выдачам, а с начала 2026 года изменился порядок расчёта долговой нагрузки для части небольших необеспеченных кредитов. Банковских акции имеют повышенную чувствительность к отчётности и при любом сигнале роста резервов сектор может быстро терять мультипликаторы.

🌐Интернет-сервисы и digital-реклама

💸В январе стала публичной статистика по сбору 3% с распространителей интернет-рекламы: собрано 7,8 млрд руб., собираемость — 99,2%. Это закрепляет новый обязательный платеж: часть игроков переложит его в тарифы, часть будет удерживать долю рынка ценой маржи. Дополнительный плюс для отрасли в том, что высокая собираемость снижает неопределённость. Рынок понимает, что правило стало стабильной частью экономики сектора, а значит можно точнее прогнозировать прибыль.

🥇Драгоценные металлы и золотодобыча

✨Золото обновляло рекорды в январе, поднимаясь выше 5 100 за унцию. По оценкам отраслевых аналитиков, мировой спрос на золото в 2025 году был рекордным - 5 002 тонны, а инвестиционный спрос около 2 175 тонн. Для российского золотодобывающего сектора это поддержка денежного потока и оценок, но при столь высоких ценах растёт волатильность. Акции сильнее реагируют на глобальные новости и аппетит к риску, поэтому рынок в ближайшие месяцы будет особенно внимательно смотреть на себестоимость, капитальные затраты и дивидендную дисциплину.

⚡️Энергетика: газ и СПГ

🌊Нефтегазовые доходы бюджета РФ в январе 2026 могут снизиться на 46% год к году до ~420 млрд руб. на фоне более низких цен и крепкого рубля. Такая связка усиливает фискальные риски и, как правило, давит на оценки сектора, особенно там, где инвестпрограммы капиталоёмкие.

🚢При этом в конце января сообщалось о доставке первой в 2026 году партии СПГ с арктического проекта в Китай на фоне санкционного давления и логистических ограничений. Риск-дисконт остаётся, но подтверждения устойчивых поставок и работоспособной логистики способны давать локальные переоценки вверх.

🤔Какие январские события, на ваш взгляд, сильнее всего сдвинули ожидания по этим секторам? Следите за новостями? Делитесь в комментариях↩️

#анализ_стратегий - Анализ моих стратегий автоследования.

MAX

MAX

John_Shepard

4 şubat 10:20