РФ рынок: что нас ждет сегодня

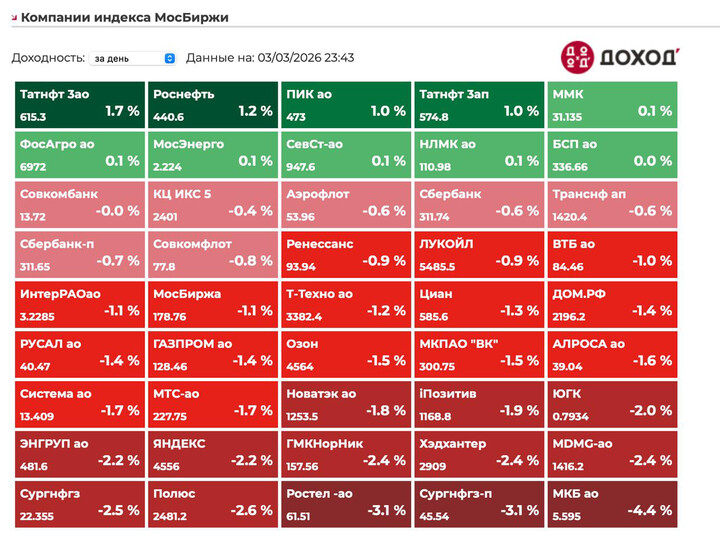

Во вторник индекс мосбиржи упал на 1% до 2813 пунктов.

Юань упал на 0,49% до 11,168,

Нефть выросла вчера на 3% до $81,5, хотя в моменте было движение до $85.

Геополитика: градус остается высоким

Зеленский вчера опять хохорился, говорил про буферную зону на территории России, то отказ, то не отказ от выборов президента до подписания мира, а не перемирия.

Тут все стабильно

Стороны конфликта продолжают говорить, что у другой стороны заканчиваются ракеты.

Опять продолжается волатильность на рынке нефти. Например, Ирак прекратил поставки нефти по трубопроводу в Турцию.

А по Ормузскому проливу продолжается блокировка навигации.

Трамп предлагает несколько методов для снятия волатильности цен на нефть:

1)Сопровождать военными кораблями нефтяные танкеры.

2)Страховать на льготных условиях танкеры - Международная финансовая корпорация развития США должна это предложить

Правда, судовладельцы и брокеры подвергают сомнению данный план - корпорация не имеет достаточных полномочий, а эскорт флота не снимает всех рисков.

Для Трампа вопрос нефти остается крайне болезненным. Традиционно, результаты выборов осенью в конгресс США сильно зависят от цен на нефть. Если они растут - действующая партия проигрывает выборы, если падают - то выигрывает.

Это не Россия, где цена на нефть не зависит от котировки бочки, в США цены мгновенно реагируют на рост нефти.

Японская йена обновляет минимумы, фондовый рынок Кореи падает на 10%, правда, перед этим он вырос на 50% с начала года.

Мир трясет.

Компании:

1)Fix Price: не все так радужно

Копания слабо отчиталась по МСФО за 2025 год.

Выручка компании выросла на 4,3% г/г до 313,3 миллиардов рублей.

EBITDA упала на 15,6% г/г до 38,9 миллиардов рублей.

Чистая прибыль упала на 47,8% до 11,2 миллиардов рублей.

Чистый долг/EBITDA держится на уровне 0,7.

Заплатит всю чистую прибыль на дивиденды - это 11 копеек дивиденда или 18,3% дивдоходности.

Компания стоит 5,5 прибылей или 2,2 EBITDA, платит высокие дивиденды, так почему же так дешево торгуется?

Из отчета ясно видно, что проблема падения трафика никуда не уходит, это бьет по финансовым показателям, то есть если тренд не поменяется, финансовые результаты ухудшатся, а мультипликаторы за 2026 вырастут - это ключевая проблема для бизнеса.

Пока не увидим разворот по трафику ловить тут нечего.

2)Сургут: снова убытки

Тут все стабильно, инвесторы узнали что у компании будет слабый отчет => дивиденд за 2025 год будет низким.

Консенсус интерфакса прогнозирует 0,93 рублей дивиденда на акцию. Это 2% ДД на преф.

И ожидает 300 миллиардов убытка за 2025 - всему виной переоценка валюты вниз.

Префы Сургута отскочили на 20% вверх, хотя до крупного дивиденда нужно сидеть еще полтора года, валюта все там же на месте, а Сургут в моменте заплатит всего 4 рубля дивиденда за 2026 - не забываем, что часть кубышки лежит в рублях, а ставки на депозиты будут существенно ниже чем в 2025 году.

Одним словом, оценка акции на сегодня уже закладывает много позитива.

По текущим для меня лонг замещающих облигаций на девальвацию остается более интересной историей, чем лонг Сургута.

Резюме

Рынок продолжает оставаться слабым, даже несмотря на продолжение движения нефти вверх. Закрылись ниже 2820, но с утра за отскоком в нефти снова пытаются штурмовать этот уровень. Цены на ряд акций возвращаются на вкусные значения.

Ждем сегодня МСФО Аэрофлота и МТС.

#SNGS #SNGS

#SNGS #SNGSP

#FIXR

#FIXR

MAX

MAX

Karsotel

Karsotel

SFA3

SFA3

PKNCash

PKNCash

T-Investments

T-Investments

Invest50plus

4 martha 09:47