MAX

MAX

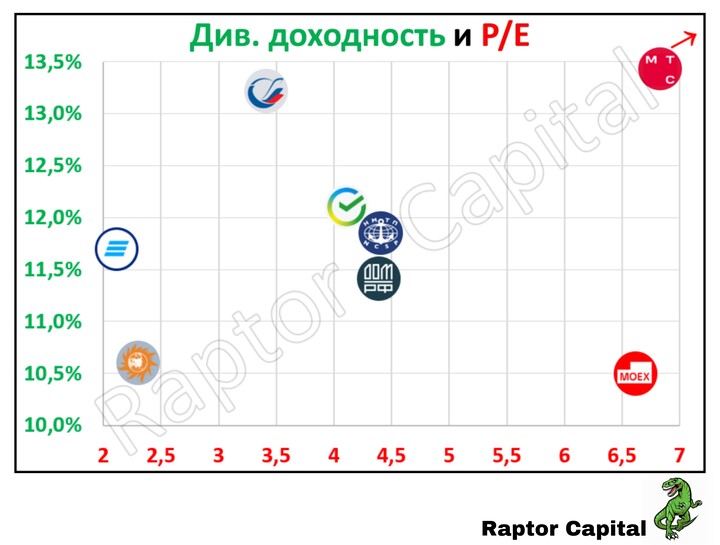

📌 Простой подборкой дивидендных акций уже никого не удивишь, поэтому я решил добавить в неё важный параметр – рыночная оценка.

...

PetrGudyma

PetrGudyma

PetrGudyma между струек 😉  Raptor_Capital

Raptor_Capital

Xmayana

Xmayana

T-Investments

T-Investments

Результаты Яндекса за четвертый квартал и полный финансовый 2025 год оказались немного выше консенсуса рынка и собственных прогнозов компании. Разбираем их в обзоре.

PetrGudyma

15 kasım 2024 17:50