4 совместные идеи с Профитом.

Через пол года после знакомства с ребятами решили повторить совместный пост по интересным компаниям.

У ребят большая команда аналитиков, поэтому такие коллаборации мне нравятся с точки зрения опыта.

1)3 идеи от профита - это банки (Сбер, совкомбанк и Т-банк).

На банки не наложишь доп налог, т.к. они ничего не добывают. Они впитают в себя любую инфляцию, они не кидают на дивы (кроме ВТБ), у всех трёх историй понятный, честный относительно менеджмент, четкие див. политики.

Теперь к цифрам:

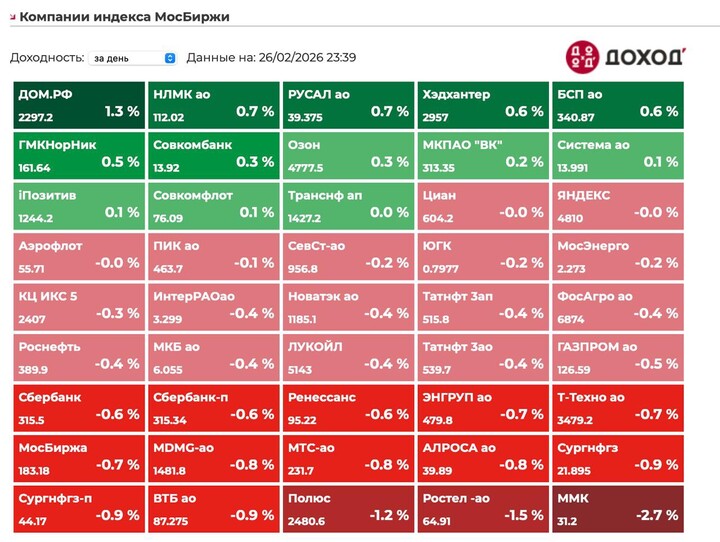

1)Банки сейчас крайне дешево стоят, Сбер 0,8 капитала, Т-банк 1,2 капитала, Совкомбанк 0,8 капитала.

У Сбера среднее ROE 20%, у Т-банка 30% (отсюда оценка выше), у Совкомбанка 25%.

Так вот, покупая тот же Сбер, я покупаю 14% дивов каждый год и ещё 14% роста бизнеса, который приводит к переоценке акций. В сумме фиксирую 28% годовых доходности на долгие годы. Растущие дивы и бизнес.

По статистике каждые 5-7 лет оценка Сбера достигает 1,3 капитала. Если предположить, что через 2 года, например, такая ситуация повторится, то от текущих мы сделаем примерно +93% (помимо дивидендов) и акция будет стоить 480₽, так как вырастет сам капитал за 2 года примерно на 21% и его оценка с 0,8 до 1,3.

В Т-банке и Совкомбанке потенциал ещё больше, так как они платят меньше дивов (больше прибыли пускают в рост). Тот же Т-банк исторически делает 30% прибыли на капитал и из них только 25% пускает на дивы. То есть, его капитал растёт на 22% в год и через 2 года прибавит 48%. А историческая оценка - минимум 2 капитала. Значит, если ставка вернется к 8-10%, Т-банк будет стоить около 5000₽ и даст нам ~130% прибыли за 2 года помимо дивов.

Если сегодня был хай ставки, совкомбанк выигрывает особенно (он бенефициар разворота).

Идеи примитивные, но мы ведь пришли сюда зарабатывать, а не развлекаться. Мы четко понимаем, что это сейчас самый интересный сектор на рынке. Компании есть в стратегии.

2)Идея от меня: немного оригинальности

Моя идея (кроме ОВК, банков и тд).

Чтобы не было скучно - это ВИ.РУ

На такой конъюнктуре акции могут двигаться ближе к своей справедливой стоимости.

На IPO они вышли по 250 млрд, оценка компании около 100 млрд, а сейчас они стоят 40 млрд. Это в 2,5 раза дешевле относительно нормальной оценки.

Компания по факту ритейлер, поэтому перекладывает инфляцию на потребителя (средний чек вырос на 16,6% г/г), сектор полузащитный.

Стоят 3,9 EV/Ebitda, растут быстрее Магнита и Х5. По факту получаем стоимость в 8 прибылей.

Спрос на инструменты будет всегда, точек много.

Вы можете подписаться, чтобы быть в курсе всех новостей и идей, а я продолжу радовать вас аналитикой 🤝

Кстати, больше идей и статей в профиле! 🥸

Спасибо 🙏

#SVCB

#SVCB  {$T}

{$T}  #SBER

#SBER  #VSEH

#VSEH

MAX

MAX