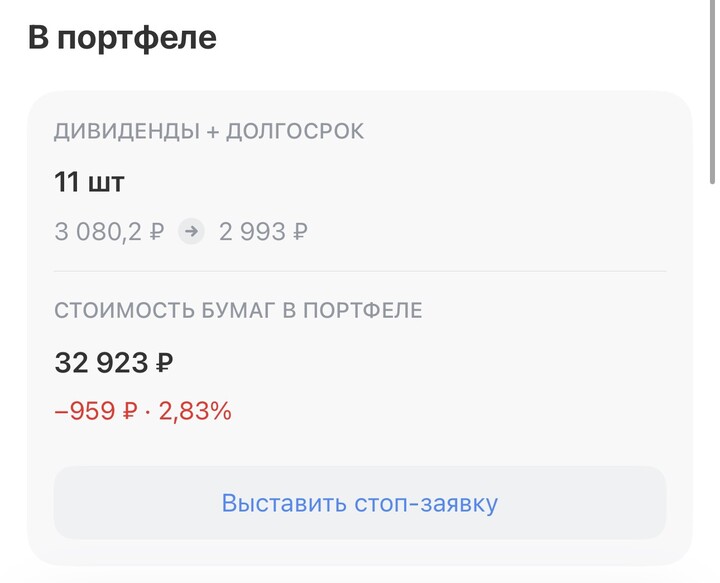

Акционеры X5 одобрили дивиденды за 9 месяцев 2025 год в размере 368₽ отсечка - 6 января

Я держу данную компанию в портфели «дивиденды + долгосрок», общая сумма портфеля на сегодня 630.000₽, сформировал за год и писал по четвергам у себя в канале

...

InvestEra

InvestEra

PKNCash

PKNCash

MegaStrategy

MegaStrategy

Romans_

Romans_

PtAu

25 martha 20:29