MAX

MAX

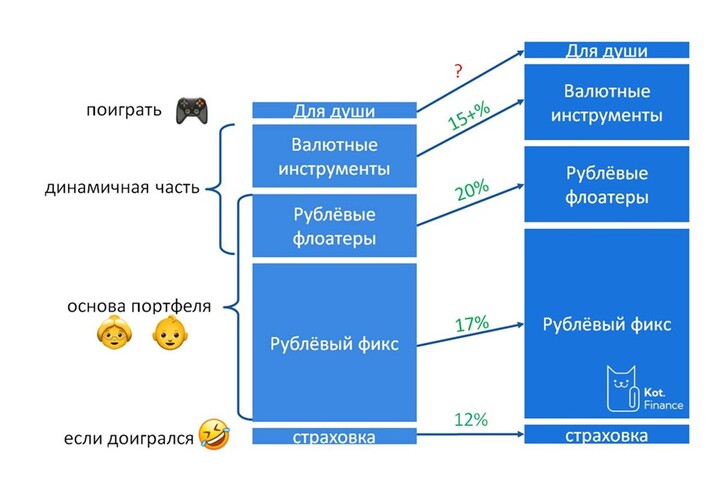

Шаг №0. Принятие риска...

Vlad_pro_Dengi

Vlad_pro_Dengi

Vlad_pro_Dengi флэт получат те, кто купил на хаях, а если средняя 2800 то будешь в плюсе Vlad_pro_Dengi хотя я буду только рад если они ошибаются, а вы нет😄

Просто выходим слишком хорошо чтобы быть правдой  Kot.Finance

Kot.Finance

T-Investments

T-Investments

30letniy_pensioner

30letniy_pensioner

Maksim_averin

23 martha 09:00