MAX

MAX

В пятницу индекс Мосбиржи закрылся выше 2 850 пунктов. В ходе основной торговой сессии бенчмарк демонстрировал поступательный рост и по итогам дня прибавил 1,33%, поднявшись до 2 854 пунктов. Поддержку рынку оказали акции нефтегазового сектора.

Amatsugay

Amatsugay

T-Investments

T-Investments

В пятницу индекс Мосбиржи закрылся выше 2 850 пунктов. В ходе основной торговой сессии бенчмарк демонстрировал поступательный рост и по итогам дня прибавил 1,33%, поднявшись до 2 854 пунктов. Поддержку рынку оказали акции нефтегазового сектора.

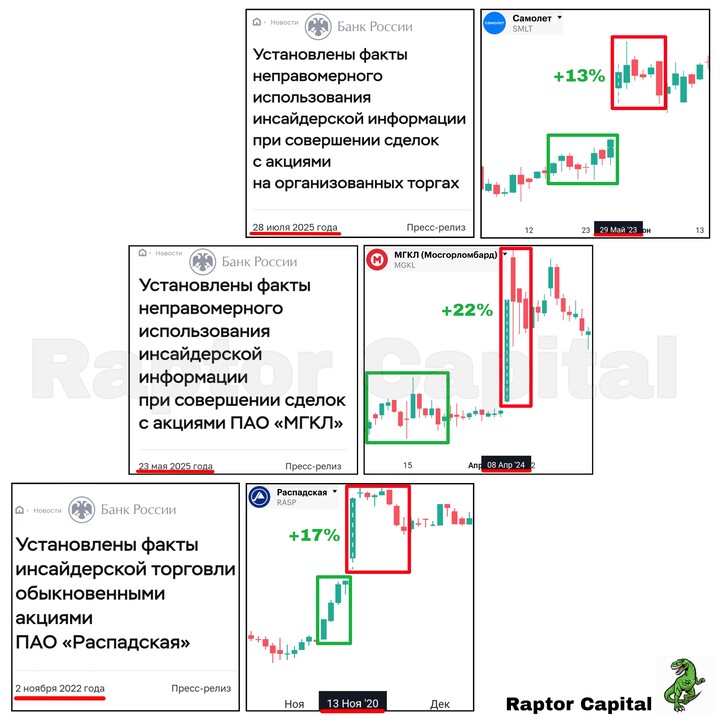

Raptor_Capital

Raptor_Capital

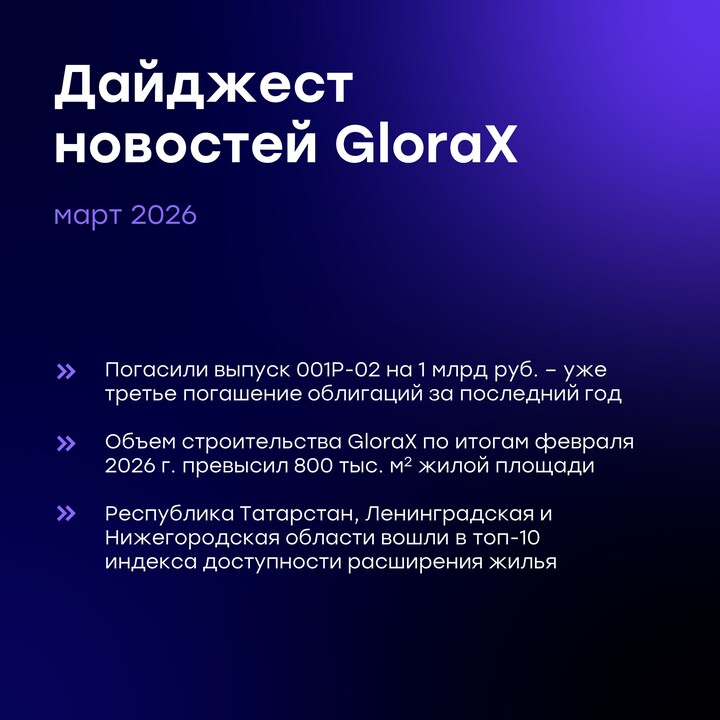

GloraX

GloraX

Personal_capital

2 mayıs 14:09