🔋 НОВАТЭК

#NVTK

#NVTK. Обзор финансового отчета за 1П2025

Дорогие подписчики, завершаем торговую неделю обзором финансовых результатов за 1П2025 по МСФО компании НОВАТЭК. Пару недель назад мы уже успели разобрать операционные результаты, а теперь пройдемся по финансовой составляющей:

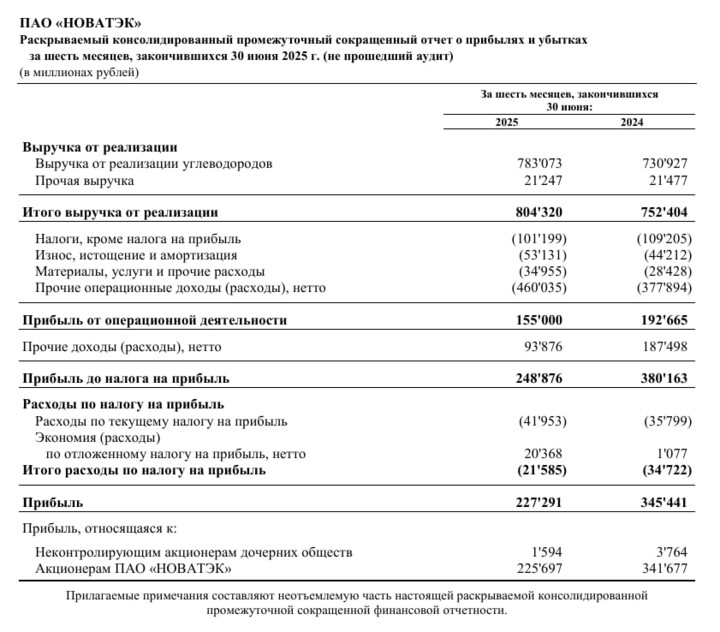

- Выручка: 804,3 млрд руб (6,9% г/г)

- EBITDA: 471,8 млрд руб (-1,8% г/г)

- Скор. чистая прибыль: 237 млрд руб (-17% г/г)

📈 В 1П2025 выручка показала рост всего на 6,9% г/г - до 804,3 млрд руб, позитивный вклад внесли: рост реализации углеводородов, индексация тарифов на газ внутри РФ, а также роста цен на природный газ в ЕС. Таким образом удалось немного сгладить негатив от курсовых разниц.

- выручка от реализации углеводородов выросла на 7% г/г - до 783,1 млрд руб.

- индексация тарифов на газ внутри РФ в 1П2025 составила 10,3%.

📉 В то же время под давлением крепкого рубля, а также роста операционных расходов нормализованная EBITDA сократилась на 1,8% г/г - до 471,8 млрд руб, а чистая прибыль упала на 17% г/г и составила 237 млрд руб.

- операционные расходы выросли на 9,9% г/г.

✅ У компании нет проблем с долговой нагрузкой. На конец 1П2025 чистый долг компании снизился на 22,4% г/г - до 108,4 млрд руб, при ND/EBITDA = 0,11x.

- свободный денежный поток (FCF) вырос вдвое и составил 119,2 млрд руб.

- CAPEX снизился на 37,3% г/г - до 76,4 млрд руб.

–––––––––––––––––––––––––––

💼 Дивиденды

За 1П2025 НОВАТЭК заработал на дивиденды порядка 39 рублей на акцию, что составляет 50% от нормализованной прибыли по МСФО.

118528.5 млрд руб (50% НП) / 3036.31 (кол-во акций) = 39,03 руб/акция.

Дивдоходность за 1П2025 составляет около 3,8% к текущей цене.

–––––––––––––––––––––––––––

Итого:

Несмотря на совокупность таких негативных факторов, как укрепление рубля, простаивание линий Арктик СПГ-2, а также опережающий рост операционных расходов, НОВАТЭК продемонстрировал устойчивость и эффективно провел первые 6 месяцев 2025 года.

У компании нет проблем с долговой нагрузкой, а капитальные затраты начали снижаться, что может положительно отразится на будущих дивидендах, выплата по которым может превысить порог в 50% от ЧП. Плюс к концу текущего года НОВАТЭК имеет все шансы существенно улучшить финансовые результаты за счёт ввода в эксплуатацию 2й линии Арктик СПГ-2, которая состоялась этой весной. Также не стоит забывать и про курс рубля, который постепенно начнет возвращаться к фундаментально обоснованным уровням на фоне дальнейшего смягчения жесткой ДКП.

Сейчас НОВАТЭК оценивается по P/E = 8x - не дешево, а с учетом будущего операционного роста и вовсе не предполагает дисконта. На мой взгляд, на данный момент акции компании оценены справедливо, а ключевым драйвером роста по-прежнему остается ставка на геополитику.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

MAX

MAX

Aleks_kapitalisto

1 ağustos 16:28