🌾 Фосагро

#PHOR

#PHOR. Рост во всех смыслах

Друзья, начинаем новую торговую неделю с обзора финансового отчета российского производителя удобрений ФосАгро. Недавно компания представила результаты за 1П2025, а её акции за 1 месяц выросли на более чем 15%. Давайте разбираться в причинах такого роста:

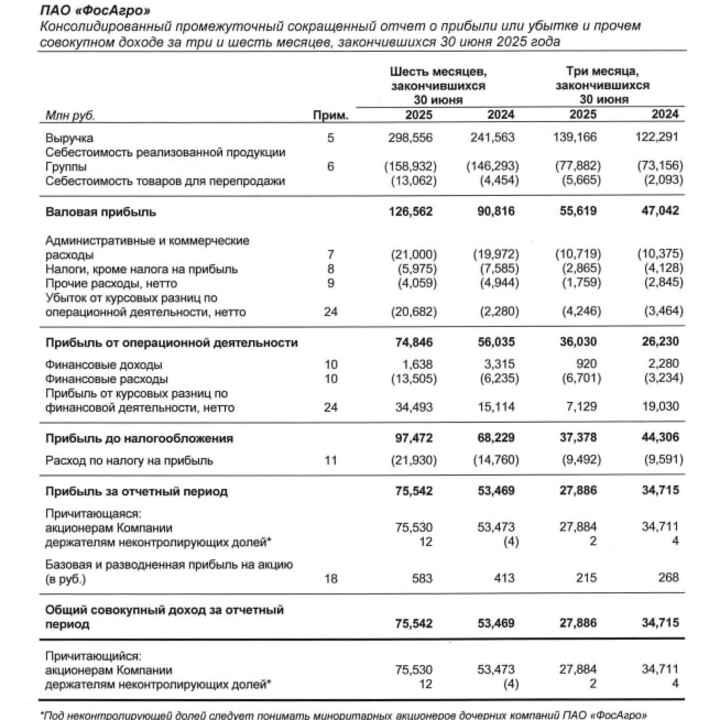

- Выручка: 298,5 млрд руб (+23,6% г/г)

- EBITDA: 94,6 млрд руб (+26,8% г/г)

- Операционная прибыль: 74,8 млрд руб (+33% г/г)

- Чистая прибыль: 75,5 млрд руб (+41,3% г/г)

📈 После отличного старта в 1К2025 ФосАгро не остановилась на достигнутом и продолжила уверенный рост и за всё первое полугодие 2025 года. Выручка увеличилась на 23,6% г/г - до 298,5 млрд руб. на фоне увеличения объемов продаж фосфорных удобрений и продолжающегося с начала года восстановления средних цен реализации на глобальных рынках. В результате этого EBITDA прибавила 26,8% г/г - до 94,6 млрд руб, а чистая прибыль показала рост на 41,3% г/г и составила 75,5 млрд руб.

- продажи удобрений за 1П2025 выросли на 2,8% г/г (по всей агрохим. продукции: +2,4% г/г)

- объем производства агрохим. продукции вырос на 4% г/г - до 6 123,5 тыс. тонн.

🇷🇺 Максимальные темпы отгрузок российского экспорта удобрений в 1П2025 пришлись на Индийские рынки (+41%), а также в Африку и Европу.

Средний уровень цен на удобрения в 2К2025:

- Карбамид (FOB Балтика): $360/т против $278/т год к году.

- МАР: $662/т против $523/т год к году.

✅ На конец 1П2025 чистый долг снизился на 24,4% г/г и составил 245,7 млрд руб, при ND/EBITDA = 1,25x.

Продолжающееся снижение чистого долга связано в т.ч. с погашением Еврооблигаций и рядя кредитов, о которых уже упоминалось в отчете за 1К2025. Ключевое значение в снижении долговой нагрузки имеет рост свободного денежного потока (FCF) более чем в два раза - до 56,5 млрд руб.

- из позитивного также отмечу, что компания минимально сократила расходы на заработную плату в 2К2025 (-3,8% г/г).

- CAPEX снизился с 37,8 млрд руб. до 32,9 млрд руб. - всё ещё немаленький.

–––––––––––––––––––––––––––

🎯 Дивиденды и новая стратегия

СД ФосАгро рекомендовал дивиденды за 1П2025 в размере 387 рублей на акцию, что предполагает 5,5% дивдоходности к текущей цене.

- отсечка: 1 октября 2025 г.

Что касается прогнозов, то на СД компания представила новую стратегию развития до 2030 года, которая предполагает рост производства на 16% от уровня 2024 года - до 13,7 млн тонн к 2030 году. Примечательно, что стратегия подчеркивает высокий приоритет экспортных поставок на рынки стран БРИКС.

–––––––––––––––––––––––––––

Итого:

ФосАгро порадовала рынок и инвесторов сильными финансовыми и операционными результатами за 1П2025. Все ключевые финансовые показатели выросли, а ситуация на рынке удобрений остается благоприятной. Ключевой момент - всё это достигается в условиях крепкого рубля.

В то же время на рынке акций происходит серьезное оживление на фоне грядущей встречи президентов США и России, в совокупности с сильными результатами акции ФосАгро менее чем за месяц продемонстрировали рост свыше 15% и достигли отметки в 7 000 рублей. Отсюда возникает вопрос, а можно ли ещё выше?

Думаю, что можно, ведь впереди должна произойти девальвация рубля, которая остается для ФосАгро чуть ли не главным из драйверов для переоценки (компания экспортер) - в моменте акции могут отреагировать ростом.

Если же посмотреть на фундаментал, то не всё так однозначно: ФосАгро торгуется с форвардным P/E = 7,4x, что говорит о переоценке акций на данный момент. Кроме того, по оценкам Всемирного банка, в 2026 году ожидается снижение цен на фосфорные удобрения на ~6-8% от текущих уровней.

Актив крепкий, результаты отличные, а сформировать позицию хотелось бы в районе 6 000 рублей или ещё ниже. Продолжаем следить за компанией и её развитием.

❤️ Поддержите канал подпиской и комментариями. Ваша поддержка - лучшая мотивация для меня.

#прояви_себя_в_пульсе #псвп #учу_в_пульсе #хочу_в_дайджест #новичкам #пульс_оцени #акции #дивиденды #идея #обзор

Patriot_RUS

11 ağustos 15:42