Распадская 🪨. Ожидаемый провал!

Вышел отчет за 1 полугодие 2025 года у компании Распадской. Отчет ожидаемо плохой, поэтому акция включалась в список антиидей на 3 квартал, но котировки оторваны от реальности!

📌 Что в по отчете

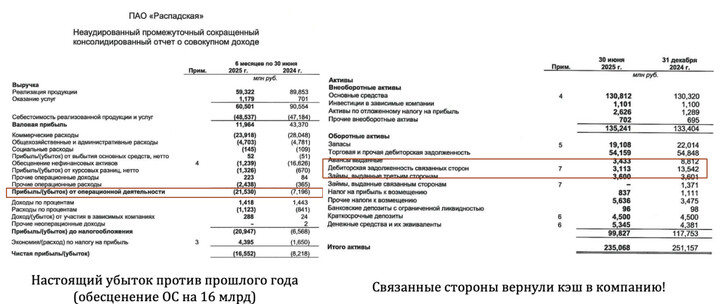

— Выручка. Рухнула с 90.5 до 60.5 млрд рублей из-за трех факторов: крепкий рубль; объем продаж сократился на 10% год-к-году и составил 6,4 млн тонн, что связано с уменьшением объема

добычи рядового угля (упал с 9.9 до 8.9 тонн!); неблагоприятной ситуацией со спросом как внутри РФ, так и на экспортных направлениях, в том числе на фоне санкционного давления!

— Операционная прибыль. В прошлом году было бумажное обесценение основных средств на 16 млрд рублей, в этом году на 1 млрд рублей, поэтому реальная операционная прибыль упала с 9 до минус 20 млрд рублей. А-а-а-а-а-а-а!!!

— FCF и Кэш. FCF составил 0 рублей, но как это возможно с такой операционной прибылью? Последние 3 года связанные стороны выводили кэш из компании через бесплатную дебиторку, но ситуация стала настолько сложная, что в 1 полугодие связанные стороны вернули 12.5 млрд рублей (осталось только 3 млрд рублей) + порезали Capex c 13 до 9 млрд рублей!

Радует, что у компания отсутствуют кредиты и займы (такими темпами полезут в кредиты), а то пошли бы по пути Мечела 🪨

— Дивиденды. Компания ожидаемо отказалась от выплаты дивидендов из-за иностранной прописки материнской компании - Евраза, да и после редомициляции инвесторы скорее всего получат баранку (0 рублей дивидендов за 4 года!!!), так как на балансе осталось 10 млрд кэша (есть слабые надежды на возврат части торговой дебиторки на 50 млрд), а второе полугодие тоже будет убыточным, поэтому остатки кэша и получаемая дебиторка уйдут на закрытие дыр!

📌 Мнение по Распадской 🧐

Компания не способна в текущей конъюнктуре зарабатывать деньги для акционеров и несет нереальные убытки! Пока удалось закрыть дыру через возврат дебиторки связанных сторон на 12.5 млрд рублей, но что будет дальше? Ничего хорошего!

Компания попала в идеальный шторм, вот только котировки даже близко не отражают тяжелые проблемы в компании + нет сигналов на улучшение ситуации! У меня отсутствуют мультипликаторы по которым можно адекватно оценить компанию!

Вывод: провальный отчет, идеи в акции нет при капитализации в 150 млрд рублей! Субъективная позиция по компании с отчета за 2024 год не поменялась - "Sell"!

#RASP

#RASP

MAX

MAX