💻 Астра

#ASTR

#ASTR. Результаты под давлением

Завершаем неделю обзором финансовых результатов производителя инфраструктурного ПО - Группы Астра, которая отчиталась по итогам 9 месяцев 2025 года:

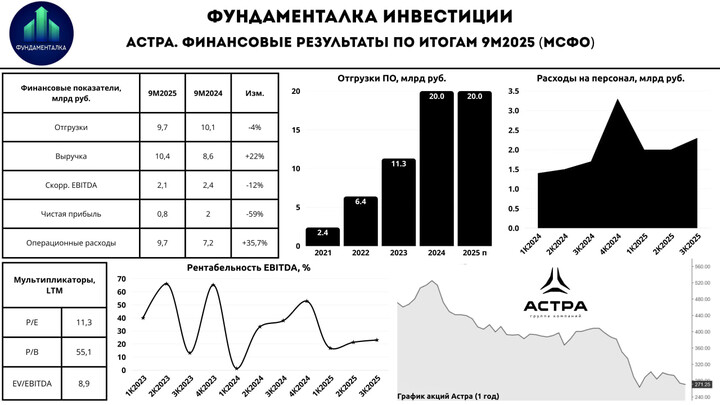

- Выручка: 10,4 млрд руб (+22% г/г)

- Отгрузки: 9,7 млрд руб (-4% г/г)

- скор. EBITDA: 2,1 млрд руб (-12% г/г)

- Чистая прибыль: 818 млн (-59% г/г)

📈 Традиционно, начнем с позитивного, а именно, роста выручки. За отчетный период она увеличилась на 22% г/г - до 10,4 млрд руб., на фоне поступлений от продаж операционной системы Astra Linux, сопровождения продуктов, а также признания доходов от ранее осуществленных отгрузок.

- выручка от Astra Linux выросла на 18,1% г/г.

- выручка от сопровождения продуктов увеличилась на 63,2% г/г.

📉 При этом другие ключевые показатели отразили падение на фоне неблагоприятной макроэкономической ситуации, сезонности бизнеса и растущих расходов. Так, отгрузки за 9М2025 снизились на 4% г/г - до 9,7 млрд руб. Скорректированная EBITDA сократилась на 12% г/г - до 2,1 млрд руб. В свою очередь, чистая прибыль, упала на 59% г/г - до 818 млн руб.

- скорр. ЧП - CAPEX (NIC) составила -0,4 млрд руб. (против 1,1 млрд руб. годом ранее).

- операционные расходы выросли на 35,7% г/г.

- расходы на заработную плату выросли на 37,4% г/г.

- процентные расходы увеличились с 81,1 до 436,7 млн руб.

❗️ На конец 9М2025 чистый долг Астры составил 2,8 млрд руб., что практически вдвое больше аналогичного показателя прошлого года. Соотношение ND/EBITDA при этом выросло с 0,24х до 0,43х, что по словам компании в находиться в пределах целевых значений.

–––––––––––––––––––––––––––

✍️ Важные заявления менеджмента

— Группа Астра планирует выплатить дивиденды за 2025 год раньше срока (в июне следующего года).

— Астра не сможет нарастить отгрузки по итогам 2025 года. Рост отгрузок составит 0% по сравнению с 2024 годом, а годовая выручка увеличится всего на 10%

— Астра рассматривает возможность совершения крупных сделок по приобретению ИТ‑активов в течение ближайших нескольких лет, заявил «Интерфаксу» гендиректор компании Илья Сивцев.

— Сейчас на ИТ‑рынке происходит консолидация. При этом крупные игроки усиливаются, а остальные компании находятся под давлением сложившейся экономической ситуации».

–––––––––––––––––––––––––––

Итого:

Аналогично Диасофту, отчетность Астры за 9М2025 нельзя считать репрезентативной, поскольку бизнесу компании свойственна высокая сезонность. Сам финансовый отчет получился ожидаемо слабым, но несколько важных моментов всё же есть.

- Первым и ключевым является прогноз менеджмента по отсутствию роста отгрузок за 2025 год. В настоящий момент IT-сектор переживает не самые лучшие времена из-за отмены льготного кредитования, а также жесткой ДКП, которая привела крупных заказчиков IT-продуктов к приостановлению инвестиционных программ.

- Второй негативный момент заключается в опережающих темпы выручки операционных расходах, а также расходах на ФОТ. На текущий момент именно расходы на ФОТ составляют порядка 65% от общих операционных расходов компании, что, в свою очередь, давит на операционную рентабельность.

Исходя из двух вышеперечисленных пунктов, становится вполне понятно, почему акции компании с начала года упали свыше 40% и рискуют продолжить погружение. Здесь важно понимать, что Астра продолжает развиваться и имеет хороший запас прочности: наращивает клиентскую базу и развивает продуктовый портфель. Только вот конвертацию этого развития в деньги в текущих условиях увидеть практически невозможно из-за неблагоприятной макроэкономической ситуации. Ситуация должна постепенно улучшаться по мере снижения ключевой ставки и возобновления спроса на продукты компании, что по мнению аналитиков стоит ждать не раньше 2027 года.

Могу предположить, что 2026 год не будет для Астры легким. Результаты продолжат оставаться под давлением объективных факторов, что не будет предполагать существенного роста акций. В связи с этим я в очередной раз корректирую долгосрочный таргет по Астре. Теперь он составляет 400 рублей.

fundamentalka

fundamentalka

MegaStrategy

MegaStrategy

CyberWish

CyberWish

aswerda

7 saat geri