MAX

MAX

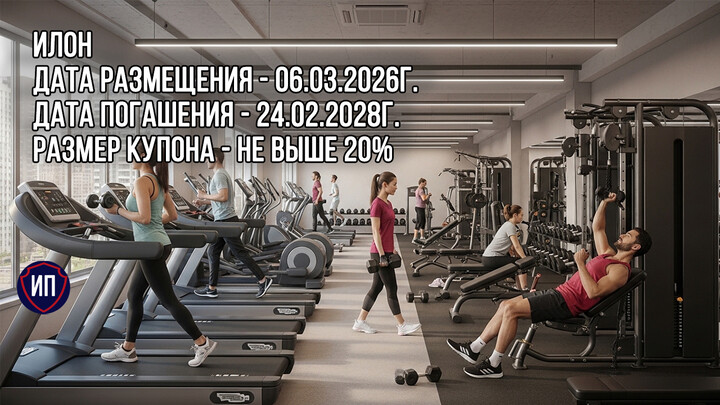

На площадках Московской биржи можно найти всё что угодно, а с марта там появятся еще и "спортивные" облигации. Ну как, спортивные? На фондовый рынок с дебютным размещением выходит компания Илон, которая владеет сетью фитнес-клубов DDX Fitness.

...

TAUREN_invest

TAUREN_invest

Easytoinvest

Easytoinvest

Kot.Finance

Kot.Finance

Vlad_pro_Dengi

Vlad_pro_Dengi

TAUREN_invest

13 eylül 2024 11:51