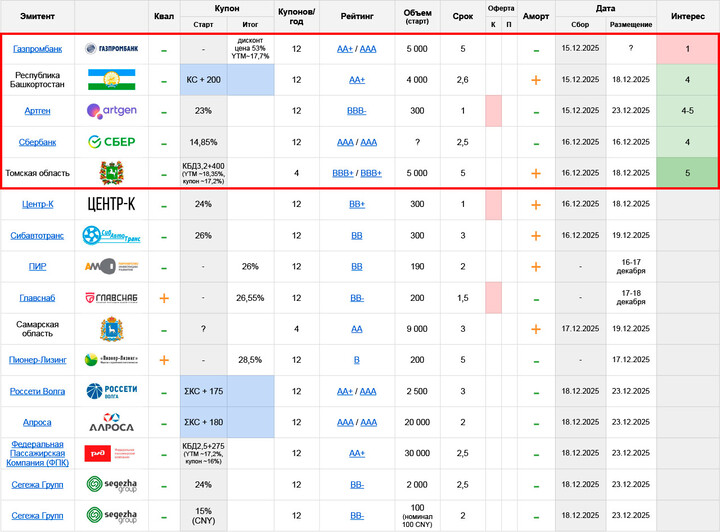

📅План по первичным размещениям #облигации на неделю. Часть 1/3

💰 Газпромбанк: AA+/AAA, дисконтные (цена 53%), 5 лет, 5 млрд.

ГПБ каким-то чудом разместил в августе и в сентябре свои дисконтные бумаги на гораздо более плохих условиях, в ненулевом объеме (хотя и гораздо меньшем, чем планировал). Поэтому и новый выпуск наверняка найдет своих покупателей

Тем более параметры тут получше и хоть как-то отдаленно сравнимы с выпусками ГПБ 6Р-02P $RU000A10CQG7 / 6Р-01P

#RU000A10CF88

#RU000A10CF88 со вторички. Но не более того, и по-прежнему заметно уступают Сберовской дисконтной серии SBERD. Идти сюда на первичку точно нецелесообразно, даже для фанатов формата – в стаканах всё сейчас выглядит куда привлекательнее

🇷🇺 Республика Башкортостан: AA+, флоатер КС+200 ежемес. (EY до 20,15%), 2,6 года, 4 млрд.

Из трех субфедов этой недели выпуск Башкирии считаю наименее интересным, поскольку во-первых, это флоатер, а во-вторых – эмитент крайне жадный, но при этом востребованный: их последние бумаги размещались с явным дисконтом ко всему субфедеральному сектору, и заработать на них можно (будет) только на дальнейшем общем росте рынка. Тут я особых надежд не питаю, объем специально не резервирую и следить буду вполглаза

#RU000A10AC91 #RU000A10BV22 #RU000A106FT0

#RU000A10AC91 #RU000A10BV22 #RU000A106FT0

🧬 Артген: BBB-, купон до 23% ежемес. (YTM до 25,59%), 1 год, 300 млн.

Инвестиционный холдинг, ранее назывался Институт стволовых клеток человека (ИСКЧ), в портфеле – инновационные компании медсектора. В т.ч. публичные ММЦБ (GEMA) и Генетико (GECO). Сам Артген тоже торгуется на Мосбирже, тикер

#ABIO

#ABIO

Проблем с долговой нагрузкой у холдинга нет. Долг состоит из облигаций самого Артгена и ММЦБ по низкой фиксированной ставке, а на балансе стабильно лежат сотни млн. кэша. В результате процентные доходы холдинга превышают расходы

Прибыльная часть портфеля компаний генерирует общий положительный ОДП. А основные претензии РА также связаны не с финансовым положением, а с качеством портфеля, где, помимо благополучных пассажиров типа ММЦБ, хватает и более спорных

Тем не менее, всё вместе это пока выглядит явно лучше формального рейтинга (хоть и с плоховатой динамикой в 1п’25), и торгуется тоже лучше. Более-менее ликвидный БО-П01-02

#RU000A105054

#RU000A105054 – с YTM~22%, собственный и уже короткий БО-01

#RU000A103DT2 до анонса нового выпуска также был в диапазоне YTM 21-22%

Отсюда рамещение в стартовом виде выглядит очень даже привлекательно. Чуть портит картину короткий колл через год, но куда сильнее ее портит именно бэкграунд из своих дорогих выпусков

На очень небольшой объем в 300 млн. – это наверняка даст переподписку и заметное снижение купона, как мы это видели на прошлой неделе у Элтеры (причем, Артген как эмитент мне нравится больше). Визуально запас на снижение приличный, поточнее посчитаю отдельным постом

🏦 Сбербанк: AAA, купон до 14,85% ежемес. (YTM до 15,91%), 2,5 года, объем не озвучен

Выглядит смело, но при этом очень даже конкурентно как ко всей группе AAA-фиксов, так и к собственным фиксам Сбера, которые сильно короче и торгуются сильно лучше рейтинговой группе, в диапазоне YTM~14,5-15,5

Бумага явно интересна в холд как надежная длинная альтернатива депозиту, и думаю, что спекулятивно здесь тоже можно пробовать, разве что время уйдет на переваривание объема (а он точно будет большим)

#RU000A1069P3 #RU000A103661

#RU000A1069P3 #RU000A103661

🇷🇺 Томская область: BBB+, купон до ~17,2% квартальн. (YTM до ~18,35%), 5 лет, 5 млрд.

А этот субфед пока выглядит максимально привлекательно:

• Хорошая стартовая YTM – ближайшие собственные 34072

#RU000A10AC75

#RU000A10AC75 / 34074

#RU000A10BW70 торгуются с YTM~17%, а самая дешевая в этой группе Ульяна 34010

#RU000A10BTJ7

#RU000A10BTJ7 – 17,3%

• Уверенная длина, в последний год будут аморты, но даже с ними дюрация ~3,4. В качестве ставки на снижение КС в пятницу – замечательно

Ажиотаж будет большой, и в финале сбора наверняка увидим что-то близкое к купону 16%, но даже так – не вижу причин не участвовать

#RU000A10DEN7

#новичкам #что_купить #обзор #аналитика #прогноз

T-Investments

T-Investments

LEKS777

15 aralık 10:30