ГК "Самолёт" - это группа, в которую входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости. География деятельности: Московский регион, Санкт-Петербург и Ленинградская область.

Несмотря на сложности на рынке компания стала лидером по вводу жилья в России в I полугодии 2025 года.

В предыдущий раз эмитент выходил на долговой рынок в октябре с выпуском облигаций с возможностью обмена на акции объемом 1 млрд рублей.

Параметры выпуска Самолет БО-П19:

• Рейтинг: А (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Объем двух выпусков: 5 млрд рублей

• Срок обращения: 3 года

• Купон: не выше 22,00% годовых (YTM не выше 24,36% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

Параметры выпуска Самолет 002P-01:

• Рейтинг: А (АКРА, прогноз «Стабильный»)

• Номинал: 1000Р

• Цена: 50% от номинала

• Срок обращения: 4 года

• Купон: не выше 3,75% годовых (YTM не выше 25,48% годовых)

• Периодичность выплат: ежеквартально

• Амортизация: отсутствует

• Оферта: отсутствует

• Квал: не требуется

• Дата сбора книги заявок: 22 декабря

• Дата размещения: 24 декабря

Для сравнения: в моем портфеле уже присутствует дисконтная облигация: Газпром Нефть 003P-15R  #RU000A10BK17 (15,22%) на 4 года 3 месяца. Купон здесь всего 2% против предложения Самолета, да и цена 60% от номинала против 50%.Тем самым стартовые условия застройщика имеют значительный апсайд.

#RU000A10BK17 (15,22%) на 4 года 3 месяца. Купон здесь всего 2% против предложения Самолета, да и цена 60% от номинала против 50%.Тем самым стартовые условия застройщика имеют значительный апсайд.

Финансовые результаты МСФО за 6 месяцев 2025 года:

• Выручка: составила 171 млрд руб. (+0,1% г/г);

• Валовая прибыль: увеличилась на 5% г/г до 65,1 млрд руб.;

• EBITDA: выросла на 21% год к году и достигла 52,1 млрд руб.;

• Чистая прибыль: составила 1,8 млрд руб. (-61,0% г/г);

• Долгосрочные обязательства: 475,0 млрд руб. (-14,8% за 6 месяцев);

• Краткосрочные обязательства: 477,9 млрд руб. (+36,2% за 6 месяцев);

• Чистый Долг/EBITDA: 6,2x (3,4x с учетом эксроу-счетов).

Компания выполнила собственный прогноз по продажам на 96%, несмотря на снижение доли приобретаемых объектов с участием ипотечных средств до 54% и рост доли продаж продуктов без отделки.

В обращении на Московской бирже имеются 12 выпусков. Из них выделил самые интересные

• Самолет БО-П20  #RU000A10CZA1 Доходность: 22,13%. Купон: 21,25%. Текущая купонная доходность: 20,88% на 9 месяцев

#RU000A10CZA1 Доходность: 22,13%. Купон: 21,25%. Текущая купонная доходность: 20,88% на 9 месяцев

• ГК Самолет БО-П18 #RU000A10BW96 Доходность: 21,15%. Купон: 24,00%. Текущая купонная доходность: 21,17% на 3 года 5 месяцев

На фоне своего ближайшего аналога — «СамолетР18» (YTM 21,1%, срок 3,5 года) - новый выпуск выглядит спекулятивно привлекательно.

Что готов предложить нам рынок долга:

• Брусника 002Р-04  #RU000A10C8F3 (23,79%) А- на 2 года 7 месяцев

#RU000A10C8F3 (23,79%) А- на 2 года 7 месяцев

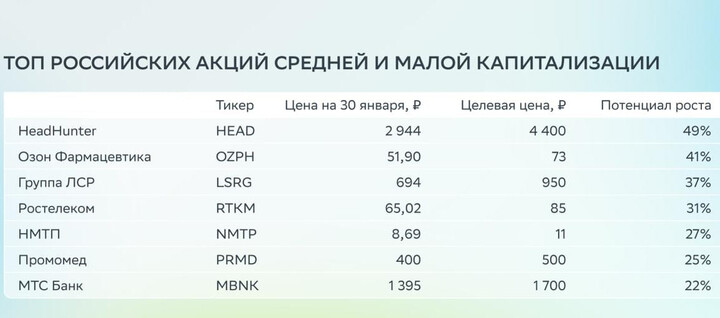

• Группа ЛСР - 001Р-11  #RU000A10CKY3 (17,23%) А на 2 года 7 месяцев

#RU000A10CKY3 (17,23%) А на 2 года 7 месяцев

• ВИС ФИНАНС БО П09  #RU000A10C634 (17,27%) А+ на 2 года 6 месяцев

#RU000A10C634 (17,27%) А+ на 2 года 6 месяцев

• Селигдар 001Р-08  #RU000A10DTF1 (19,80%) А+ на 2 года 5 месяцев

#RU000A10DTF1 (19,80%) А+ на 2 года 5 месяцев

• ВУШ 001P-04  #RU000A10BS76 (21,69%) А- на 2 года 5 месяцев

#RU000A10BS76 (21,69%) А- на 2 года 5 месяцев

• Борец Капитал 001Р-03  #RU000A10DJ18 (19,77%) А- на 2 года 4 месяца

#RU000A10DJ18 (19,77%) А- на 2 года 4 месяца

• Делимобиль 1Р-03  #RU000A106UW3 (27,11%) А на 1 год 7 месяцев

#RU000A106UW3 (27,11%) А на 1 год 7 месяцев

• Аэрофьюэлз 002Р-05  #RU000A10C2E9 (21,23%) А на 1 год 6 месяцев

#RU000A10C2E9 (21,23%) А на 1 год 6 месяцев

Что по итогу: Высокая доходность новых выпусков — это, по сути, плата за высокий риск. Компания сильно перекредитована, её прибыль резко сократилась, а львиная доля долга — это «короткие» деньги, которые нужно отдать в ближайшей перспективе.

Ключевым активом, снижающим риски, является крупнейший в России земельный банк, которым владеет ГК «Самолет». Этот резерв обеспечивает компании значительный потенциал для роста и одновременно служит страховым буфером на случай ухудшения рыночной конъюнктуры.

Спекулятивно при сохранении стартовых условий есть желание принять участие в двух вариантах размещения с коротким сроком удержания. Всех благодарю за внимание и поддержку постов.

✅️ Еще больше аналитики и полезной информации можно найти в нашем Telegram канале. Присоединяйтесь!

'Не является инвестиционной рекомендацией