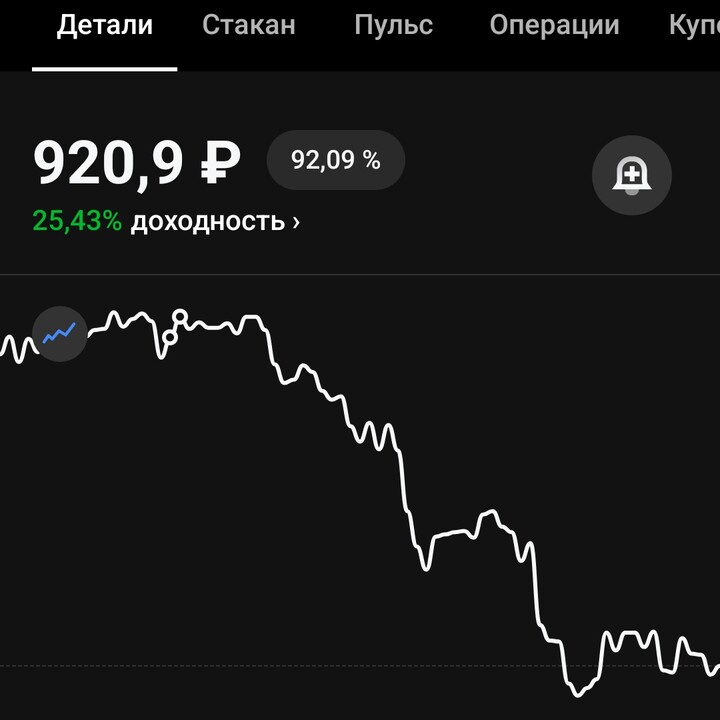

ОФЗ не радуют спекулянтов, но хороши для тех, кто пришёл за купоном

На последних в этом году аукционах Минфин занял 85,3 млрд руб.:

• ОФЗ 26250

#SU26250RMFS9

#SU26250RMFS9 — 20,7 млрд руб.

• ОФЗ 26252

#SU26252RMFS5 — 64,6 млрд руб.

Итог IV квартала — 3,828 трлн руб. по номиналу при плане 3,8 трлн руб. План выполнен с небольшим запасом.

За весь 2025 год Минфин разместил ОФЗ на 8,266 трлн руб. по номиналу (с учётом юаневых выпусков). Фактически привлечено 7,202 трлн руб., из них почти половина (3,533 трлн) — в IV квартале.

Рекорд года пришёлся на 12 ноября: за один аукционный день Минфин разместил ОФЗ на 1,856 трлн руб., из которых 1,691 трлн руб. дали два новых выпуска ОФЗ-ПК 29028

#SU29028RMFS6 и 29029

#SU29029RMFS4

Вывод здесь достаточно прямой: спрос на госдолг устойчивый, Минфин закрывает заимствования без ценового давления на кривую, а рынок спокойно переваривает даже крупные объёмы.

График и параметры размещений ОФЗ в I квартале 2026 года узнаем уже на ближайшей неделе. Посмотрим, с какими аппетитами выйдет Минфин. Но в целом проблем с размещениями быть не должно. Интерес к длинным выпускам сохраняется.

Недельная инфляция: сезонное ускорение без перегрева

С 16 по 22 декабря инфляция составила +0,20%. После двух недель по 0,05% (рис 1)

Основной вклад дал плодоовощной сегмент: огурцы +9,3%, картофель +1,7%, помидоры +1,6% — обычная декабрьская сезонность. Выделяется рост цен на новые автомобили (+1,5% за неделю) — но это не про высокий спрос, а про перенос в цены повышения утилизационного сбора. Фактор разовый, административный и к устойчивой инфляции отношения почти не имеет.

Помним про методологию: недельная инфляция — показатель волатильный. На неё сильно влияют сезонность, разовые решения (утильсбор, тарифы), календарные эффекты и скачки отдельных товарных групп. Поэтому корректные выводы делаются по месячной статистике, где этот шум сглаживается и становится виден базовый тренд.

Тем не менее, минусы конечно же есть. Для быстрого снижения ставки сейчас остаётся уровень инфляционных ожиданий. Декабрьский #отчётЦБ «Инфляционные ожидания и потребительские настроения» сводится к простому и важному выводу: ожидания выросли и остаются высокими — а это главный стоп-фактор для агрессивного смягчения ДКП.

Основные выводы мы уже сделали самостоятельно по оперативной справке на прошлой неделе, так что принципиально нового в этом отчёте немного. Логика проста: если бизнес и население ждут двузначную инфляцию, то

— бизнес заранее закладывает рост цен,

— население ускоряет потребление,

— инфляция становится самоподдерживающейся.

В такой конфигурации быстрое снижение ставки — прямой риск повторного разгона инфляции, даже если текущие данные по инфляции выглядят красиво (рис 2). Поэтому ЦБ и действует аккуратно.

Держателям ОФЗ это иногда не нравится: ведь тело перестало быстро расти в цене, быстрых переоценок нет, а то что почти +40% за год, так этого мало! Но если смотреть без иллюзий — это самая комфортная среда для облигационного инвестора. Кредитного риска эмитента нет, купоны платятся, инфляция под жёстким контролем — а значит, реальная доходность остаётся высокой.

Можно просто спокойно сидеть, получать купоны и не требовать от рынка того, что он не обязан давать.

—

Не является индивидуальной инвестиционной рекомендацией

Aleks_kapitalisto

Aleks_kapitalisto

nau4ite

24 aralık 21:24