MAX Sohbet

MAX Sohbet VASILEV.INVEST

VASILEV.INVEST

🧭 Главное на 7 августа

📉 Инфляция и ставки: на грани перелома

Годовая инфляция в России замедлилась до 8,8%, третью неделю подряд фиксируется дефляция — в основном за счёт продовольствия.

💰 Минфин выходит на валютный рынок — сам

С 7 августа по 4 сентября ведомство начнёт ежедневно продавать валюту и золото на ~300 млн ₽ в день (всего >6 млрд ₽). #USDRUBF

...

Invest_Palych

Invest_Palych

Алроса 💎. Прощай Ангола 🇦🇴

Вышел отчет по РСБУ (коррелирует с МСФО) за 1 полугодие у компании Алроса. К сожалению, но мой негативный мартовский прогноз полностью сбывается!

📌 Что в отчете

— Выручка. Выручка упала со 152 до 116 млрд рублей даже на фоне низкой базы прошлого года...

...

Утренний дайджест: новый виток торговых войн США, падение экспорта российских алмазов

T-Investments

T-Investments

На что стоит обратить внимание сегодня, 31.07.2025

Компании

• ВТБ: публикация финансовых результатов по МСФО за первое полугодие 2025 года.

• Мать и дитя: публикация операционных результатов за первое полугодие 2025 года.

...

S.Mironenko

S.Mironenko

Всем привет!

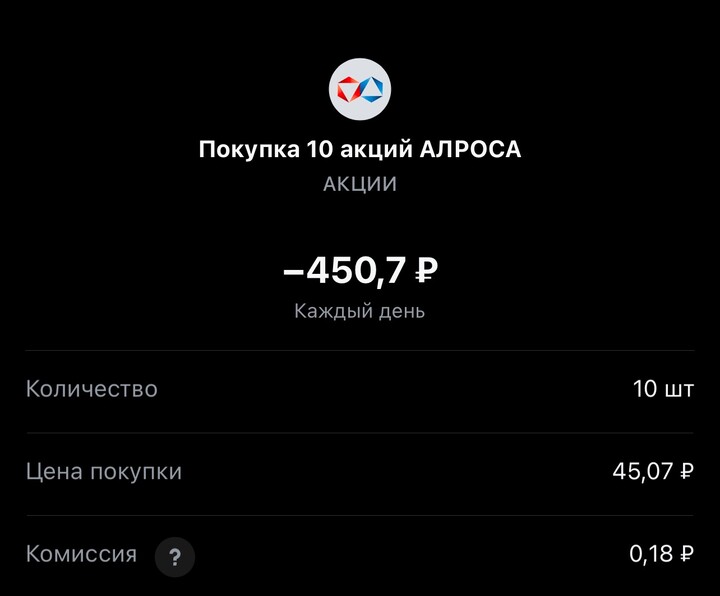

Покупка на сегодня #235, с учетом оставшихся денег с прошлых сделок.

Напомню это челлендж с коллегами, каждый рабочий день пополняем брокерский счет на 250 рублей и инвестируем.

Покупка #235

🟢 «АЛРОСА» 45.07 rub

#ALRS #ALRS

1 лот

#каждыйсможет

#челенджсколлегами

Mistika911

Mistika911

⚡ИНТЕРЕСНЫЙ РАСКЛАД ⚡ #новости

24.07.2025

🇷🇺 Ну что ж, завтра день Х. Доллар перешёл в наступление, вспомнив, что Трамп делает его великим снова😅

Прошедший раунд переговоров не поднял волну эйфории, индекс побагровел, возможно, увидим фиксацию позиций перед ставкой.

...

Yorumlar (250)

Флюгер

18 saat geriПодобная ситуация обусловлена тенденциями, наблюдающимися на глобальном рынке алмазов, и событиями, связанными с самой «Алросой». Рост чистой прибыли мог быть обусловлен продажей ею своей доли в уставном капитале ангольского предприятия Sociedade Mineira de Catoca, отрабатывающего одноименную кимберлитовую трубку.

Падение доходов от реализации драгоценных камней может быть отражением сохраняющейся слабости мирового рынка, недаром же индекс International Diamond Exchange сейчас находится в районе 91,6 пунктов и ему никак не удается подняться на более ощутимую высоту. Экспорт же алмазов из Россию в Индию в январе-мае 2025 года обвалился на 43% до 2,1 млн карат, в денежном же выражении - на 45% до 262,3 млн долларов вследствие избыточных их запасов на ее гранильных предприятия и скромных заказов из США и Китая.-независимый аналитик

Моряк

17 saat geriНу , а ссылка автора на индекс International Diamond Exchange сейчас находится в районе 91,6 пунктов , говорит о том , что автор вообще не в теме что это за индекс , на основе чего он формируется и какие там объемы . Этот индекс с февраля 2025 даже вектор перестал показывать .

Впрочем , 99% всех не далеких аналитиков и телеграмщиков именно на этот индекс и ссылаются в своих опусах об Алросе и отрасли в целом + о санкциях пишут , что мешают , но не говорят как именно мешают .

Только два аналитика из всех указывают на правильный график , и он показывает что дно было в ценах на алмазы в середине февраля и с тех пор цены только растут .

На сегодня до исторического МАХ цен на алмазы остается уже всего 21% .

Объемы продаж правда пока слабо растут .

Ну и в добавок про продажи РФ алмазов в Индию , почему то только про это пишут , и забывают , а скорее всего не знают или не хотят узнавать , что продажи в др. страны растут .

Углевод

19 saat geriAndreyBarmaley

18 saat geriФлюгер

21 saat geriКомпания АЛРОСА 11 августа представит финансовые результаты по МСФО за 1-е полугодие 2025 г

В понедельник акции АЛРОСА после выхода из бокового диапазона подорожали на 1,08%, до 48,78 руб.

«Российский рынок продолжает подъем на фоне предстоящей встречи президентов РФ и США на Аляске, запланированной на 15 августа. Перспективы улучшения геополитической ситуации являются серьезным фактором для российского рынка акций», — «БКС Мир инвестиций».

https://www.rbc.ru/quote/news/article/68997c519a79475ad5505fc8

Флюгер

9 ağustos 22:10В пятницу акции АЛРОСА после выхода из бокового диапазона подорожали на 2,18%, до 48,25 руб. Объем торгов составил 0,542 млрд руб.

Объёмы остаются высокими, что подтверждает интерес инвесторов.

Анализ акции АЛРОСА график 1Д

Индикаторы:

— MA/EMA (10): подтверждают восходящий тренд.

— CRSI: 93 — перекупленность, возможна пауза.

— MACD: положительный сигнал.

Если будет возможна попытка пробоя 49 ₽ — тогда открывается дорога к 50 ₽

Andrukha

8 ağustos 16:34Annet Andersen

9 ağustos 10:00Annet Andersen

6 ağustos 15:30Надо бы поделиться с грустными акционерами доходом от продажи инвестактива.

AndreyBarmaley

6 ağustos 16:43cooper S

6 ağustos 17:01Флюгер

5 ağustos 09:58Умеренное повышение стоимости сопровождалось невысоким торговым оборотом. Акции алмазодобывающей компании пользовались спросом на фоне более масштабного прироста Индекса МосБиржи на 1,98%. Бумаги почти полностью отыграли просадку, состоявшуюся днем ранее.

Закрытие прошло незначительно ниже 200-часовой скользящей средней цены, по итогам дня сложилась позитивная краткосрочная техническая картина. Умеренно высокое утреннее значение индикатора относительной силы RSI на часовом графике указывает на то, что акции еще далеки от состояния перекупленности.

В ближайшие дни акции АЛРОСА способны продолжить боковое движение в средней части трехмесячного диапазона. Скорее всего, они не выйдут из коридора 44.5–48,5 руб.-Эксперт БКС Экспресс

Наиболее вероятен сценарий консолидации с последующим ростом при позитивном новостном фоне.

cooper S

4 ağustos 11:25Виктор...

4 ağustos 12:05Воот.

cooper S

4 ağustos 12:49Флюгер

2 ağustos 12:49https://www.finmarket.ru/shares/analytics/6449061

Annet Andersen

2 ağustos 00:11Отчетность спасла продажа актива.

Куда катится рф без оглядки...

BOY-1976

2 ağustos 07:37153599

2 ağustos 10:35Виктор...

2 ağustos 11:05Оба эти фактора сейчас влияют на алмазный рынок...

Но, я бы добавил и третий... Мода на бриллианты проходит... Сейчас возник большой интерес к цветным камням... Меня вот кунцит заинтересовал... Красивый камень...

https://www.livemaster.ru/topic/3858990-blog-kuntsit-pochemu-on-vam-nuzhen?ysclid=mdtyeh5kh8581510739

Уже прицениваюсь...)))))))

Воот.

Моряк

4 ağustos 13:43Де Бирс закончила 2024 с убытком в 25$ млн по EBITDA , за 1 П 2025 убыток вырос до 189$ млн.

В связи с тем что Вы сказали что санкции тоже влияют на компанию , хочу спросить - а на Де Бирс тоже санкции влияют ? Она же в минус работает , в отличии от Алросы .

Флюгер

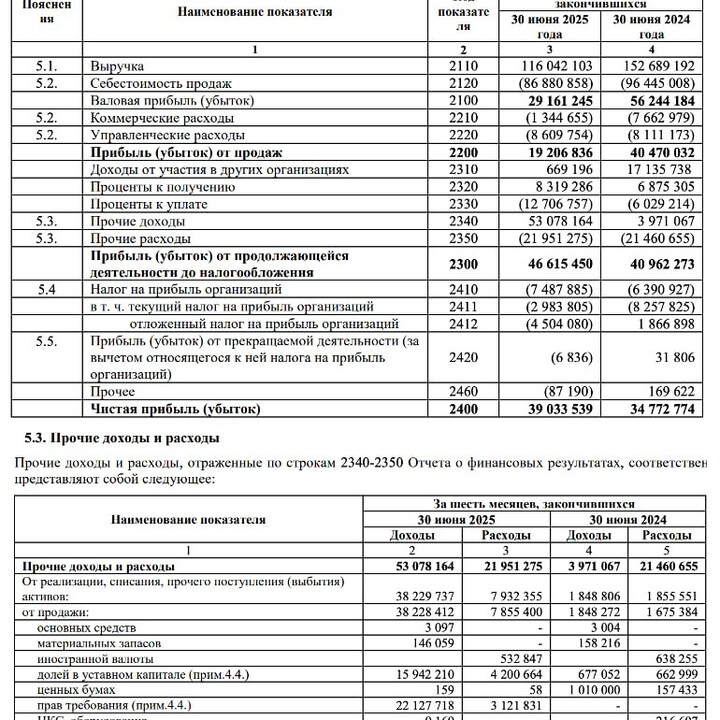

1 ağustos 15:30"Чистая прибыль алмазодобывающей компании "Алроса" за январь - июнь 2025 года по РСБУ выросла на 12,2%, до 39,03 млрд рублей против 34,77 млрд рублей прибыли годом ранее, следует из отчетности компании.

Выручка за отчетный период сократилась до 116,04 млрд рублей (-24%), валовая прибыль составила 29,16 млрд рублей против 56,24 млрд рублей годом ранее. Прибыль от продаж за шесть месяцев 2025 года сократилась в два раза, до 19,2 млрд руб. против 40,47 млрд рублей годом ранее.

Прибыль "Алросы" до налогообложения за отчетный период составила 46,615 млрд руб. против 40,96 млрд рублей в первом полугодии прошлого года."-tass.ru

https://tass.ru/ekonomika/24687429?utm_source=smi2.ru&utm_medium=cpc&utm_campaign=exchangesmi2&utm_referrer=smi2.ru

cooper S

1 ağustos 17:57АЛРОСА ао 45.56 −0.22 (−0.48%) 17:41

zaqqaz7ляма.$$

1 ağustos 20:00(не стратегический) инвестор

1 ağustos 14:17https://www.e-disclosure.ru/portal/files.aspx?id=199&type=3

долг снизили, краткосрочные финвложения и денсредства выросли

Vert71

1 ağustos 14:10Флюгер

30 temmuz 07:00Компания Алроса лидер в алмазной отрасли. Спрос на продукцию остаётся под давлением, особенно в Китае и Индии. Рынок настороженно относится к будущим дивидендам и спросу.

Движение цены

После роста к 48 — коррекция. Сейчас цена у 45.3, торгуется ниже скользящих средних.

Индикаторы:

— EMA: пробой вниз, негативный сигнал.

— CRSI: 67 — есть ещё потенциал для роста

— MACD: негативный разворот подтверждён.

Поддержка на 45 может сдержать падение, но пока

рано говорить о развороте.

cooper S

29 temmuz 21:58АЛРОСА ао 45.29 +0.28 (+0.62%) 21:34

Флюгер

29 temmuz 11:23Закрытие вновь состоялось ниже 200-часовой скользящей средней цены. По итогам дня сложилась умеренно негативная краткосрочная техническая картина. Среднее утреннее значение индикатора относительной силы RSI на часовом графике указывает на то, что бумаги далеки от состояния перепроданности или перекупленности.

В ближайшие дни акции АЛРОСА способны продолжить движение в средней части месячного диапазона 43,5–48,5 руб. Техническая картина на дневном графике намекает на дальнейшую консолидацию около текущего уровня.-БКС Мир инвестиций

Annet Andersen

25 temmuz 23:48Ничего тут нет, увы.

cooper S

26 temmuz 10:54АЛРОСА ао 45.47 +0.05 (+0.11%) 10:13

Andrukha

29 temmuz 22:10cooper S

29 temmuz 23:39Annet Andersen

25 temmuz 10:36Читайте подробнее: https://www.vedomosti.ru/investments/articles/2025/07/25/1126836-almazi-podorozhayut-k-2027-g?from=copy_text

Виктор...

25 temmuz 10:36Воот.

Intraday_everyday

24 temmuz 09:02tass.ru

24.07.2025

Флюгер

24 temmuz 06:22Теханализ график 1Д Алроса 24.07.25

Бумага вышла из зоны 45 ₽ и пробила скользящие.

Сейчас цена тестирует 47 ₽.

Индикаторы:

— EMA/MA: бычий пробой подтверждён.

— CRSI: 30 — есть запас хода вверх.

— MACD: пересечение вверх, тренд усиливается.

При закреплении выше 47.5 ₽ возможен рост до 49 ₽.

Уровень 46 ₽ — важная поддержка.

vrio

23 temmuz 14:11Вышел с профитом 9 % за недельку.

До встречи на 39р. в течение пары недель.

Виктор...

23 temmuz 10:05Пора покупать билеты на поезд Алросы... Бумага готова тронуться в путь... Не прозевайте...

Далеко она нас не отвезёт... Ибо, Алроса это не поезд дальнего следования, а пригородная электричка... Но, до станции "65" должна доставить...))))))

Воот.

Флюгер

17 temmuz 22:21"Генеральный директор международной алмазодобывающей корпорации De Beers Эл Кук на фоне роста популярности синтетических алмазов предупредил покупателей о риске их обесценивания.

"Тем, кто заплатил 2 тысячи долларов за бриллиант весом в 1 карат, выращенный в лаборатории, и увидел, что его стоимость рухнула, Кук выразил соболезнования: "Я плачу за вас", - пишет газета Wall Street Journal (WSJ) со ссылкой на Кука. Он выразил обеспокоенность, что вокруг синтетических алмазов "разгорается грандиозная афера".

Искусственные алмазы полностью состоят из углерода и обладают той же твердостью и блеском, что и оригинальные, однако создаются в других условиях - лабораторных и в ускоренном процессе, который занимает лишь несколько недель. De Beers в 2024 году заявила о прекращении выпуска лабораторных алмазов под брендом Lightbox для изготовления ювелирных украшений, а в феврале этого года компания запустила в продажу в розничных магазинах устройство, способное отличить природные бриллианты от искусственных всего за несколько секунд."-1prime.ru

https://1prime.ru/20250717/almazy-859620258.html

Annet Andersen

17 temmuz 22:28Нам ведь рассказывают о полной идентичности решетки.

То, что в недрах земли формировалось миллиарды лет, не может быть одинаковым с лабораторией.

Вкрапления...

Носить природный камень = носить частичку истории земли, каждый камень уникален.

Лаборатория, конечно, хорошо, и доступно, но ближе к бижутерии.

Annet Andersen

15 temmuz 21:06Флюгер

15 temmuz 18:27"Чистый импорт алмазов в Индии снизился в первом полугодии 2024 года. В связи с тем, что огранка более 90% всех добываемых в мире алмазов производится в Индии.

Чистый импорт алмазного сырья в денежном выражении сократился третий месяц подряд на фоне снижения объемов продаж и в июне уменьшился на 9% к предыдущему месяцу, до $945 млн, но превысив на 3% значение июня 2024 года.

Чистый экспорт бриллиантов в денежном выражении снизился четвертый месяц подряд, до $707 в июне, уменьшившись на 25% г/г и на 18% к предыдущему месяцу на фоне снижения объемов продаж и негативной динамики цен.

Несмотря на то что цены импортируемых в Индию алмазов росли три месяца подряд, снижение объема импорта с 12 млн карат в марте до 7 млн карат в июне привело к уменьшению общей суммы импорта алмазного сырья, которая за шесть месяцев 2025 года составила $5,8 млрд (–18% г/г).

Учитывая произошедшую коррекцию, в настоящее время мы нейтрально смотрим на акции АЛРОСА, однако в случае восстановления рынка алмазов, ослабления рубля и снижения ключевой ставки Банка России акции компании могут стать интересными для покупки."-аналитики"Газпромбанк Инвестиции"

Виктор...

14 temmuz 21:18Опять начал заходить в АЛРОСУ... Купил 2000 лотов по 44.5 и 2000 лотов по 45... А покупку по 44 и ниже прозевал...)))))

Честно признаться, я сегодня просто забыл про эту компанию...))))))) А ведь можно было начать покупать с 43... Даже не ожидал, что она на этот уровень сходит...

Вообще-то, я держал деньги, что бы прикупить ЮГК... Но, папира вниз не пошла... А по текущему ценнику, я ещё до заморозки торгов закупился... Так что, остаток кэша решил на Алросу потратить...

Да и Анютку надо поддержать...))))))

Воот.

Флюгер

14 temmuz 19:58Трамп намерен ввести в отношении России пошлины в размере «около 100%», в случае отсутствия прогресса в урегулировании на Украине.

Новый санкционный законопроект США о пошлинах в размере 500% против РФ и ее партнеров не будет иметь смысла."

Единственная страна, с который мы пока не смогли договориться — Россия, — Трамп.

Рынок закладывал в цену более агрессивные действия Трампа.

Индекс Мосбиржи ракетит на заявлениях Трампа — рост на 2%"

-if_market_news

"Трамп имел в виду вторичные санкции против России, а не пошлины, — министр торговли США Лютник"-if_market_news

Флюгер

14 temmuz 10:55https://www.finmarket.ru/shares/analytics/6434352

Цена бумаги Алроса остаётся в долгосрочном нисходящем тренде. Последние недели наблюдается консолидация у уровней 43–45,но признаки разворота

отсутствуют.

-EMA: скользящие оказывают давление сверху

- RSI(индикатор относительной силы) значение около 29 — вблизи перепроданности.

- MACD: всё ещё в минусе, без сигналов на разворот.

Сейчас бумага остаётся под давлением. Для входа нужны сигналы

разворота и рост выше 47.

Долго ещё

11 temmuz 10:44Annet Andersen

11 temmuz 18:34Скоро конец войне.

Долго ещё

11 temmuz 22:29Долго ещё

11 temmuz 22:30Флюгер

11 temmuz 07:06"Рынок акций в июне показал разнонаправленную динамику внутри месяца, в то же время по итогам месяца индекс МосБиржи вырос на 0,7% - до 2847,4 пункта. Сильнее всего дорожали акции телекоммуникационной, финансовой и строительной отраслей, а индексы транспортной и химической отраслей снижались, отмечает Банк России в своем “Обзоре рисков финансовых рынков”.

“Крупнейшими нетто-покупателями в июне стали НФО за счет собственных средств, впервые с начала года перешедшие от нетто-продаж к нетто-покупкам акций: они предъявили спрос на бумаги в размере 13,2 млрд рублей (месяцем ранее они выступали крупнейшими нетто-продавцами, реализовав бумаг на сумму 15,9 млрд рублей). Помимо них, поддержку рынку оказали розничные инвесторы, последние 4 месяца выступавшие крупнейшими нетто-покупателями, хотя объемы их покупок сократились с 26,1 млрд рублей в мае до 7,8 млрд рублей в июне”, - отмечается в исследовании."-Finam.ru

Флюгер

9 temmuz 14:10Это третья из шести кимберлитовых трубок на месторождении им. М. В. Ломоносова.

Новый карьер введен, но уровень добычи компании, скорее всего, не изменится. По оценкам компании, общие запасы данной трубки превышают 40 млн т алмазосодержащей руды. До сегодняшнего дня на месторождении им. М. В. Ломоносова в Архангельске разработка велась на двух трубках — «Архангельская» и «Карпинского–1».

Весной АЛРОСА указывала на планы добыть 29 млн карат алмазов в 2025 г. против около 33 млн карат в 2024 г."-БКС Мир инвестиций

cooper S

9 temmuz 12:55АЛРОСА ао 45.01 +0.03 (+0.07%) 12:35

Моряк

9 temmuz 18:06Пока что ликвидные бумаги ( 25 шт ) на уровне 14-16 года .

Например: ГП , ВТБ , Сург. , Магнит ,АФК , МТС , Аэрофлот ,ТРН пр. , Тело, Русгидро , ФСК ,Башнефть ,ММК , НЛМК ,Русал , ГМК и др. ...

Долго ещё

10 temmuz 16:20Долго ещё

11 temmuz 10:38Флюгер

5 temmuz 11:34"4 июля. Рынок акций РФ в пятницу скорректировался вниз на фоне фиксации прибыли игроками на фоне подешевевшей нефти (фьючерс на Brent просел к $68 за баррель) и сомнений инвесторов в скором мирном урегулировании военного конфликта вокруг Украины. Индекс МосБиржи смог удержаться выше рубежа 2800 пунктов, лидировали в снижении акции "НОВАТЭКа" (-3,6%), "АЛРОСА" (-3,2%),"- Finmarket.ru

https://www.finmarket.ru/shares/analytics/6429923

Флюгер

3 temmuz 15:34"АЛРОСА активно ищет новые источники дохода за пределами алмазодобычи. Среди её проектов:

Геологическая разведка углеводородов совместно с «Сахатранснефтегазом» на Улугурском и Эргеджейском месторождениях в Якутии.

Освоение золотых месторождений на Чукотке в партнёрстве с «Росатомом» и развитие собственной золотодобычи.

Изучение полиметаллических проявлений в регионах присутствия.

Одним из ключевых шагов стало приобретение в 2024 году у «Полюса» Магаданского геологоразведочного предприятия, владеющего лицензией на Дегдеканское рудное поле. Разведанные запасы золота там составляют около 100 тонн при среднем содержании 2,2 грамма на тонну руды. Если планы не изменятся, разработка Дегдеканского месторождения начнётся в 2028 году, с целью добывать до 3,3 тонны золота ежегодно до 2046 года. Инвестиции в проект оцениваются в 24 млрд рублей, и он предполагает строительство карьера, золотоизвлекательной фабрики и других сопутствующих объектов.

На фоне слабости мирового алмазного рынка и санкций против российских драгоценных камней, фокус на золото выглядит логичным — цены на него сейчас находятся на 25-летних максимумах. Однако есть несколько нюансов, на которые стоит обратить внимание:

Переоценка запасов Дегдеканского месторождения: В 2005 году, когда «Полюс» купил это поле за 33 млн рублей, его прогнозные ресурсы оценивались в 190 тонн золота со средним содержанием 1,3 грамма на тонну. Геологоразведка АЛРОСА существенно сократила объём золота, но увеличила его среднее содержание.

Категории запасов: Около 40% из заявленных 100 тонн золота приходится на низкие категории, и их перевод в более высокие может привести к дальнейшему снижению объёма рентабельно извлекаемого золота.

Риски реализации проекта: АЛРОСА может столкнуться с ростом капитальных затрат из-за удорожания оборудования и техники, а также с падением цен на золото на мировом рынке. Уменьшение собственной выручки компании может также потребовать привлечения дополнительного заёмного финансирования."-аналитик Финам.Ру

https://uvelir.info/news/smozhet-li-alrosa-diversifitsirovat-svoj-biznes-analiz-perspektiv/

Углевод

3 temmuz 13:01тарьте... ))

Виктор...

2 temmuz 15:59Прошу пардона, но я временно вышел из акций Алроса, по 48 руб... Конечно же, это не своевременная продажа... Понимаю... Акции дороже будут... Просто, мне срочно понадобились деньги на покупку другого актива...

Воот.

Коломбо

3 temmuz 01:11Annet Andersen

30 haziran 15:32Наверно, полугодовой отчет подбит.

Пошла подготовка к п/годовым дивам.

ОПЯТЬ ПОПАндос

30 haziran 16:39Флюгер

29 haziran 09:07По итогам основной торговой сессии индекс МосБиржи составил 2806,11 пункта (+0,3%), индекс РТС - 1126,55 пункта (-0,01%); цены большинства "голубых фишек" на Мосбирже выросли в пределах 1,2%.

Суммарный объем торгов акциями из расчета индекса МосБиржи за день составил 49,47 млрд рублей (из них 5,76 млрд рублей пришлось на акции "Газпрома", 4,9 млрд рублей на обыкновенные бумаги Сбербанка и 4,3 млрд рублей на акции ВТБ)."- Finmarket.ru

Annet Andersen

28 haziran 23:53Какой фондовый рынок, его нет даже близко.

Р/Е у ВТБ = 1.

Россия ноль полный.

cooper S

29 haziran 10:18p.s.: Р/Е у ВТБ, действительно днищенский. Общая ситуация. К сожалению. Прошу прощения за явное отсутствие оптимизма ))

АЛРОСА ао 46.52 −0.05 (−0.11%) 09:56

Флюгер

27 haziran 11:13"26 июня Губернатор Смоленской области Василий Анохин сообщил в своем Telegram-канале о рабочей встрече с генеральным директором Ювелирной группы "Алроса" Ириной Морозовской, где стороны обсудили перспективы дальнейшего развития ювелирной отрасли в регионе.

Смоленск многие называют "бриллиантовой столицей России.

Компания "Алроса" продолжает укреплять свои позиции и развивается с каждым годом: проводится модернизация действующих и появляются новые производственные мощности. Кроме того, произошли заметные расширения территории. Был запущен новый производственный цех, площадь производства увеличилась на 400 кв. м. За последние пять лет региональная налоговая база компании увеличилась в 10 раз, стабильно растет и выручка.Также предприятие занимается подготовкой для отрасли профессиональных кадров на самом производстве и совместно со Смоленской областной технологической академией, где реализуется программа целевого обучения по профессии "Ювелир". "

cooper S

29 haziran 11:50Флюгер

24 haziran 17:34"Аналитик Freedom Finance Global Мильчакова заявляет, что приостановка добычи на месторождениях «АЛРОСА» вписывается в ее планы сокращения добычи алмазов в 2025 году до 29 млн карат и, таким образом, сокращение составит по сравнению с 2024 годом 12%, что произойдет, в том числе, за счет временной консервации низкорентабельных месторождений, то есть на них придется примерно четверть от выпадающих объемов добычи в 2025 году. «Наша целевая цена по акциям «АЛРОСА» составляет 65 руб. в 2025 году, но мы не исключаем ее пересмотра в случае дальнейшего ухудшения операционных или финансовых результатов."

"В ситуации, когда мировой алмазный рынок находится в нисходящей фазе, снижение добычи скорее позитивно для «АЛРОСА», так как позволит сократить издержки и замедлить накопление избыточных запасов, объем которых на конец 2024 г., по нашей оценке, превысил 15 млн карат. «Компания ожидает, что в 2025 г. добыча алмазов упадет до 29 млн карат при том, что мы оцениваем продажи в 2024 г. в 26-27 млн карат. Таким образом, урезание производства вряд ли ощутимо отразится на продажах, которые и так находятся под давлением из-за низкого спроса со стороны ограночного сектора Индии. Наша рекомендация для бумаг «АЛРОСА» – «Держать» с целевой ценой 66,3 рубля», - эксперт Данилов

https://www.finam.ru/publications/item/zatyazhnoy-almaznyy-krizis-chto-zhdet-alrosa-i-ee-aktsii-20250319-1751/

Коломбо

24 haziran 12:45Позицию не поменял, на единичку куплено, добирать буду только если ниже 40 уйдет, насчет чего есть большие сомнения

Чуть спекулирую, но это так, баловство

«Количественно» сохраняю позу

Виктор...

23 haziran 09:50Закончил формирование позы...

Воот.

Флюгер

22 haziran 10:19(не стратегический) инвестор

21 haziran 14:44МУДРЫЙ НЕУД

21 haziran 16:05ага. как же. нормальный рубин стоит 1 млн долларов и выше. ибо месторождений уже нет

а то что продают у нас - этом мусор под видом рубинов

я вообще когда разобрался в камнях, понял что у нас народу впаривают такую парашу - отходы от добычи камней

а хорошие камни они во первых размерами от 10 карат. во вторых чистота у них и прочее... на уровне

а у Соколова вообще нет изделий с нормальными камнями ибо он продает хлам бедолагам типо нас))

Флюгер

21 haziran 10:58"Мы объединяем финансовую экспертизу и надежность ВТБ с безупречным качеством и инвестиционной привлекательностью бриллиантов от мирового лидера. Это позволит нашим клиентам по всей России воспользоваться уникальной возможностью инвестировать в высоколиквидные активы исключительной красоты с максимальным уровнем доверия и прозрачности", — заявила руководитель программы Alrosa Diamonds Exclusive Елена Суховеева.

"Сотрудничество в рамках программы Alrosa Diamond Exclusive — это важный шаг в развитии инвестиционных предложений ВТБ. Диверсификация портфеля — процесс, требующий осознанного подхода. Нужно обращать внимание на активы, не коррелируемые напрямую с рынком ценных бумаг. Это альтернативные инвестиции, в том числе инвестиционные бриллианты", — отметила старший вице-президент, руководитель Private Banking и Привилегии ВТБ Оксана Семененко.

https://gold.1prime.ru/classified/20250620/590500.html

Флюгер

20 haziran 09:5720 июня, ФедералПресс. Несмотря на продолжительное давление со стороны Европейского союза на Москву, в последние недели Брюссель неожиданно изменил риторику. Как пишет немецкое издание Frankfurter Rundschau, Еврокомиссия исключила Россию из перечня стран с повышенными инвестиционными рисками.

Виктор...

18 haziran 12:54Воот.

Seawater

18 haziran 13:24cooper S

17 haziran 12:11АЛРОСА ао 44.79 +0.14 (+0.31%) 11:53