🏦 МКБ #CBOM | Конец близок?

◽️ Капитализация: 247,5 млрд ₽ / 7,4₽ за акцию

❗️ Чистый % доход TTM: -145,4 млрд ₽

◽️ Чистый ком. доход TTM: 14,4 млрд ₽

◽️ Чистая прибыль TTM: 21,7 млрд ₽

◽️ скор. ЧП TTM: 35,9 млрд ₽

◽️ скор. P/E TTM: 6,9

◽️ P/B: 0,7

❌ Банк удивительно отчитался за 3кв2025 года, направив на формирование резервов аж 187,6 млрд р, что привело к убытку на уровне чистого % дохода в 157,5 млрд р.

...

Bloglar

Экономика РФ: новые негативные сюрпризы от инфляции

21 kasım 2024 13:51

Yazar:

T-Investments

T-Investments

T-Investments

Новые экономические данные держат рынок в напряжении, так как отражают сохранение повышенного инфляционного фона.

Инфляция

За неделю с 12 по 18 ноября вновь ускорилась до 0,37% н/н (максимум с июля) с +0,3% неделей ранее. Годовая инфляция, по оценке Минэкономразвития, увеличилась до 8,68% г/г. Опережающий рост по-прежнему показывают цены на продовольствие (+0,7% н/н), в том числе на овощи, сезонное удорожание которых усиливается более слабым урожаем в этом году.

Инфляционные ожидания населения

В ноябре остались на повышенном уровне октября, то есть на максимальном уровне с начала года. Россияне, опрошенные ИнФОМ, ожидают роста цен в среднем на 13,4% за следующие 12 месяцев.

Краткосрочные ценовые ожидания предприятий

Согласно мониторингу Банка России, в ноябре также усилились — до максимума с 2022 года. Компании отмечали давление со стороны уже случившейся индексации цен естественных монополий, роста расходов на оплату труда и ожидаемого повышения налогов.

Индикатор текущей деловой активности

Согласно мониторингу предприятий ЦБ, в ноябре остался в отрицательной зоне, как и в предыдущем месяце. Это заметно ниже «перегретых» максимумов второго квартала. Наиболее оптимистичные настроения наблюдаются у компаний в обрабатывающих секторах и сельскохозяйственном сегменте, а вот наиболее пессимистичные — в торговле и строительстве. Оценка жесткости кредитных условий бизнесом в ноябре тоже на максимуме с начала наблюдений на фоне рекордного роста процентных ставок в стране.

Индекс цен производителей промышленных товаров

Напротив, показал снижение в октябре. Рост замедлился до 2,7% г/г (минимум с середины 2023-го) с +5,6% г/г в сентябре. Промышленные издержки перестают быть значимым драйвером потребительской инфляции во втором полугодии, уступая место регуляторным факторам.

Курс рубля

На внутреннем рынке вернулся к ослаблению, превысив чувствительный порог 100 руб/долл. По нашим оценкам, с октября рубль остается недооцененным, исходя из уровня сырьевых цен и других фундаментальных факторов. Это, скорее всего, связано с перестройкой стратегии экспортеров по внешним расчетам и управлению валютными позициями. Мы считаем, что текущая недооценка национальной валюты носит временный характер. При этом слабый рубль повышает давление на Банк России, хотя во втором полугодии высокие рублевые ставки не смогли оказать поддержку отечественной валюте. Превышение психологически чувствительных максимумов прошлого года (выше 105 руб/долл или 14 руб/юань) может вынудить регуляторов принять дополнительные меры капитального контроля. Однако пока мы не видим значимых факторов для дальнейшего устойчивого ослабления рубля.

Потребительская инфляция и инфляционные ожидания на высоких уровнях. Драйверы их роста: перенос регуляторных факторов в цены и ослабление рубля при одновременном снижении деловой активности и замедлении роста цен производителей. Потребительская инфляция уже на пути к уровню выше 8,5% на конец года, опережая прогнозы. Это укрепляет наши ожидания относительно повышения ключевой ставки Банком России до 23% в декабре.

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем Вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

58

Yorum bırakmak için ihtiyacın var Kayıt olmak

Benzer mesajlar

14 aralık 13:17

Yazar:

TAUREN_invest

TAUREN_invest

TAUREN_invest

35

7 saat geri

Yazar:

TAUREN_invest

TAUREN_invest

📈 Будет ли предновогоднее ралли 2025?

Еще марте 2025 года, когда Индекс был выше 3000п, я писал о том, что рынок явно заложил мир и ставку ЦБ к концу года ниже 15%, но траектория снижения ставки не оправдала ожиданий инвесторов и геополитика тоже внесла свои коррективы, поэтому рынок весь год падал.

👆 Если в пятницу ЦБ снизит ставку сразу на 1,5%, то на рынок еще может вернуться какой-то оптимизм, тем более предпосылки есть. Более того и по геополитике тоже появился свет в конце тоннеля.

...

30

15 aralık 03:47

Yazar:

mozgin

mozgin

mozgin

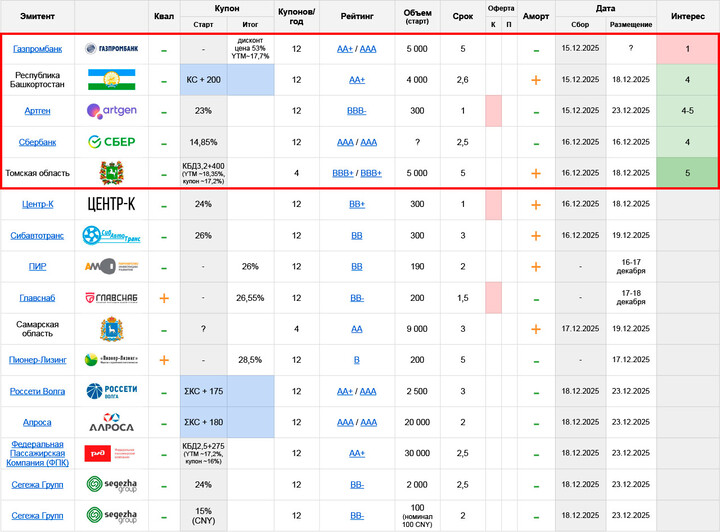

📅План по первичным размещениям #облигации на неделю. Часть 1/3

💰 Газпромбанк: AA+/AAA, дисконтные (цена 53%), 5 лет, 5 млрд.

ГПБ каким-то чудом разместил в августе и в сентябре свои дисконтные бумаги на гораздо более плохих условиях, в ненулевом объеме (хотя и гораздо меньшем, чем планировал). Поэтому и новый выпуск наверняка найдет своих покупателей

...

45

kartaviy_investor

21 kasım 2024 13:54