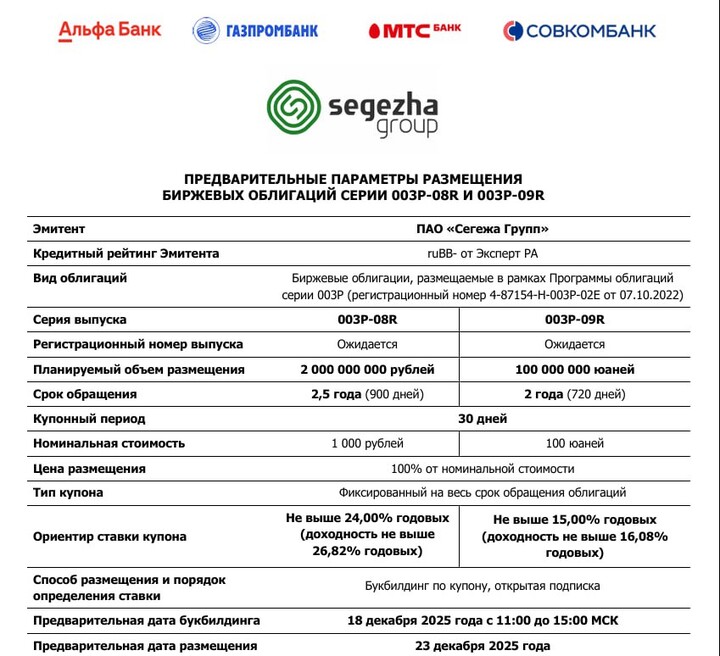

🪓 Новый облигационный выпуск Сегежи #SGZH. Что важно знать?

Я продолжаю изучать интересные варианты на долговом рынке, и в сегодняшнем материале хотел бы обратить внимание на новый выпуск биржевых облигаций от Сегежи в рублях и юанях.

...

T-Investments

T-Investments

Главные события в еженедельном обзоре

Здравствуйте, это команда Т-Инвестиций, и в этом дайджесте мы расскажем, за какими событиями следить инвестору на этой неделе и на отчетности каких компаний обратить внимание.

По итогам недели индекс Мосбиржи снизился на 0,9% н/н, а РТС — на 2,0% н/н за счет негативной динамики рубля. Всю неделю выходили новости, которые рынок воспринимал разнонаправленно. Точку поставил Дональд Трамп, заявив вечером в пятницу, что США могут ввести новые масштабные санкции на банковский сектор РФ. За этим последовала распродажа на рынке, в частности, в банковском секторе.

Однако сегодня на российском рынке уже наблюдаются позитивные настроения. Почти весь банковский сектор РФ и так находится в SDN листе. Дальнейшие ограничения не являются критическими для работы финансовых институтов. Индекс Мосбиржи в плюсе на 1,5%, торгуясь на уровне около 3 200 пунктов. Индекс РТС показывает схожую динамику, с котировками около 1 130 пунктов.

Для рынка сейчас характерна повышенная волатильность. Инвесторы довольно чувствительны к новостям и покупают/продают почти все позитивные/негативные новости. Новым поводом для сделок на этой неделе может стать встреча американской стороны с украинскими представителями, по итогам которой, возможно, будет подписана сделка по редкоземельным металлам, ранее ставшая предметом конфликта.

Курс рубля

На прошлой неделе биржевой курс рубля к юаню преимущественно оставался в диапазоне 12,1—12,3 руб/юань. Официальный курс рубля к доллару, установленный ЦБ, находился на уровне около 89 руб/доллар.

Интенсивность предложения валюты, в том числе со стороны экспортеров, снизилась, а геополитическая повестка не претерпела существенных изменений. При этом сырьевые цены показали негативную динамику, что усиливает потенциальное давление на рубль в ближайшие месяцы. Сохранение цен на российскую нефть на уровнях около $60/барр может ускорить возвращение рубля в диапазон 95—100 руб/долл.

Также Минфин анонсировал объемы покупок валюты и золота на март на уровне 2,9 млрд руб/день (чуть ниже уровня февраля), исходя из бюджетного правила и оценки дополнительных нефтегазовых доходов. В связи с этим совокупный объем чистых продаж валюты Банком России (с учетом зеркалирования всех операций ФНБ) немного увеличился — примерно до 6 млрд рублей с 5,5 млрд рублей ранее.

Данные по инфляции в Китае за февраль впервые за год показали возращение к дефляции (-0,.7% г/г, против ожиданий -0,4% г/г). Отчасти динамика объясняется смещением дат празднования Нового года, но также указывает и на сохранение слабого внутреннего спроса, что может потребовать от властей рассмотреть дополнительные стимулы поддержки.

Банк России в течение недели выпустит ряд материалов, традиционных перед «неделей тишины», включая аналитику по финансовому рынку, банковскому сектору и региональной экономике. Они могут уточнить сигнал регулятора перед решением по ключевой ставке (21 марта) и дать информацию о предварительной оценке динамики кредитования в феврале и начале марта (мы ждем продолжения охлаждения).

Росстат опубликует данные по инфляции за февраль. Мы ожидаем 10% г/г и 0,8% м/м, на уровне консенсуса рынка. Недельная инфляция при этом должна остаться на уровне ниже 0,2% н/н после 0,15% на предыдущей неделе.

В США также будут опубликованы данные по инфляции за февраль. Консенсус ожидает замедления темпа роста цен с 3% г/г до 2,9% г/г. Это может подкрепить ожидания инвесторов о трех снижениях ставки Fed Funds в этом году (сейчас рыночная вероятность такого сценария 32,9%), что может несколько ослабить позиции доллара.

Банк России опубликует оценку платежного баланса за февраль. В декабре–январе профицит торгового баланса (экспорт за вычетом импорта) составлял около 5 млрд долларов США, что заметно ниже долгосрочных средних. Мы ожидаем увидеть улучшение экспорта и возврат к профициту текущего счета платежного баланса в февральских данных.

Рынок волатилен на фоне неопределенности вокруг пошлин. Давление на международный бенчмарк оказывают макроэкономические данные из Китая. На этой неделе в понедельник ждем данные по ожидаемой потребительской инфляции в США, в среду следим за запасами нефти, а также ожидаем ряд отчетов по ситуации на рынках нефти: во вторник отчет управления энергетической информации, в среду — отчет ОПЕК, а в четверг — отчет МЭА.

Европейский газ на открытии рос на 3,2%. Запасы газа в хранилищах продолжают расходоваться ускоренными темпами, их уровень заполненности по всему ЕС составляет 36,8%, а во Франции (входит в топ-5 стран по объему мощностей хранения газа в ЕС) уровень заполненности достиг отметки 22,15%.

Американский газ открывает неделю ростом на 4,8%. Запасы газа в США продолжают снижаться, а национальная метеорологическая служба прогнозирует ухудшение погодных условий, в том числе, торнадо, сильный ветер и град. На неделе будем следить за запасами газа, статистика выйдет в четверг.

Спотовая цена золота снижается в понедельник на 0,3% в рамках локальной коррекции.

Цены на промышленные металлы демонстрируют разнонаправленную динамику в понедельник:

медь снижается на 0,5%,

алюминий — на 0,2%;

никель растет на 0,3%.

На этой неделе участникам рынка также стоит обратить внимание на данные по инфляции в США. Низкие цифры повысят вероятность снижения базовой ставки ФРС на ближайших заседаниях, что позитивно для всех сырьевых товаров, торгуемых в долларах.

fundamentalka

fundamentalka

🪓 Новый облигационный выпуск Сегежи #SGZH. Что важно знать?

Я продолжаю изучать интересные варианты на долговом рынке, и в сегодняшнем материале хотел бы обратить внимание на новый выпуск биржевых облигаций от Сегежи в рублях и юанях.

...

MegaStrategy

MegaStrategy

🎄 Когда рынок отпускает… а ты всё ещё смотришь в стакан 📉

Есть один коварный момент в году. Новостей всё меньше. Объёмы тоньше. В стакане — тишина, как в офисе вечером 30 декабря.

А инвестор всё ещё ждёт «движение».

И вот тут начинается главная интрига: рынок уже ушёл на праздники. А ты — нет.

🕰 Что происходит с рынком под Новый год...

TAUREN_invest

TAUREN_invest

📈 Будет ли предновогоднее ралли 2025?

Еще марте 2025 года, когда Индекс был выше 3000п, я писал о том, что рынок явно заложил мир и ставку ЦБ к концу года ниже 15%, но траектория снижения ставки не оправдала ожиданий инвесторов и геополитика тоже внесла свои коррективы, поэтому рынок весь год падал.

👆 Если в пятницу ЦБ снизит ставку сразу на 1,5%, то на рынок еще может вернуться какой-то оптимизм, тем более предпосылки есть. Более того и по геополитике тоже появился свет в конце тоннеля.

...

coolg0d

10 martha 16:16