😨 ❗️ Евротранс — музыка затихает

Наш тезис по Евротрансу прост. Компания привлекает деньги любыми способами, а затем выводит их через дивиденды в карман бенефициарам. За счет чего копит огромный долг, при этом за счет бумажных статей демонстрирует рост прибыли в отчете каждый год. На днях прозвенел еще один звоночек (пока не набат, но уже близко).

📉 Что произошло

22 января разместила 9-й выпуск бондов на 2,5 млрд руб. Размещение проходило в 2 этапа, т.к. в 1-й день размещения собрали всего 500 млн руб.

...

Bloglar

💡Компания значительно недооценена

💡Обладает хорошей рентабельностью капитала, важные коэффициенты отличные:

• P/E (цена / прибыль): менее 10 (в 2023 году составляет около 7,5)

• P/B (цена / балансовая стоимость): менее 2 (в 2023 году составляет около 1,5)

• Дивидендная доходность: более 6% (в 2024 году ожидается около 7%)

💡Стабильные большие дивиденды, при этом растущие с каждым годом

💡Небольшие риски - климатические изменения могут привести к увеличению затрат на производство электроэнергии и снижению спроса на традиционные источники энергии.

💡Акция еще не достигла целевой цены - около 5,5 - 6 рублей, в течение полугода кажется очень вероятным исходом, при появлении позитивных новостей как драйвера дял запуска роста

🎩Оставляйте мнение или реакцию в комментариях, подписывайтесь чтобы не пропускать следующие посты.

Yorum bırakmak için ihtiyacın var Kayıt olmak

Benzer mesajlar

1 şubat 11:07

Yazar:

Kot.Finance

Kot.Finance

Kot.Finance

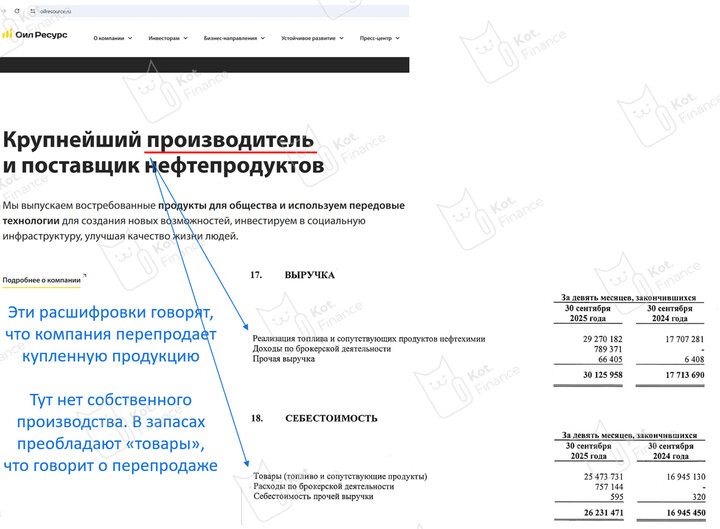

Причем тут ТрансАэро? Ответ: Отчетность такая же рисованная

🔎 О компании...

37

2 şubat 08:34

Yazar:

TAUREN_invest

TAUREN_invest

TAUREN_invest

📉 Потенциал падения в активах

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...

За последние пару лет сильный вынос произошел именно в инвестиционных и «защитных» инструментах, а не товарах, на которые есть стабильный спрос со стороны конечных потребителей и промышленности. Акции, золото и крипта показали буквально кратный рост за 3 года.

...