MAX Sohbet

MAX SohbetМРСК Центра

EnInvs

EnInvs

#performance

Коллеги, представляем итоги последней недели:

➜ Портфель на неделе снизился на -2.5%, против индекса Мосбиржи -1.7%

...

tradesidefoundation

tradesidefoundation

30 июля ПАО «Россети Центр» (#MRKC) опубликовало собственную отчетность за 1 полугодие по РСБУ.

📈Выручка составила 69.6 млрд. руб., увеличившись на 11.3% по отношению к 2024 году. Выручка от передачи э/э составила 64.6 млрд. руб. и выросла 9.8%.

...

Investisii_s_umom

Investisii_s_umom

Итоги инвестирования за июль 2025: покупки, состав активов, дальнейшие планы

Закончился июль, а вместе с ним еще один месяц на пути к цели. Пора подвести его итоги, посмотреть какие публикации вышли на канале и что интересного произошло за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло 2 года 7 месяцев.

Покупки/продажи акций и облигаций...

Future_Trading

Future_Trading

Утренний обзор: что ждать от рынка?

Вчера индекс Мосбиржи упал на 1%:

При этом валюта пошла в откат: -2% по юаню и доллару, поддержку в первом 11,1 практически протестировали, какое-то обновление лоев не жду, скорее прослеживаю тенденцию возвращения объемов на покупку.

Вышли крутые данные по инфляции:...

INVEST_KITCHEN

INVEST_KITCHEN

Российский рынок начал сомневаться в серьезности намерений Трампа. К чему готовиться инвестору

Индекс МосБиржи завершил основную сессию в зеленой зоне благодаря ослаблению рубля и удорожанию нефти. По итогам торгов индекс поднялся на 1%, достигнув отметки в 2758,28 пункта. Индекс РТС, в свою очередь, просел ввиду слабых позиций российской валюты сразу на 2,24%, оказавшись на уровне 1056,83 пункта.

...

Yorumlar (265)

Gorby

7 ağustos 17:09сурпреф 50

7 ağustos 15:51Полетели и генераторы. Долго этого ждали.

Жаль не успел в Энел и Юнипро зайти, успел только в ГЭХ.

Wist

7 ağustos 16:34Jek$on

7 ağustos 15:38Летайте самолетами Аэрофлота!!!

Lazy hunter

6 ağustos 08:21Второй_эшелон

5 ağustos 18:41Lazy hunter

4 ağustos 23:42Но если цена вернётся в район 0,60 или ниже, придётся обратно покупать 😌

Easy Rider

4 ağustos 23:02Lazy hunter

4 ağustos 12:45Рубль не рубль, а 90 копеек не так и далеко 🙄

ФI/IH

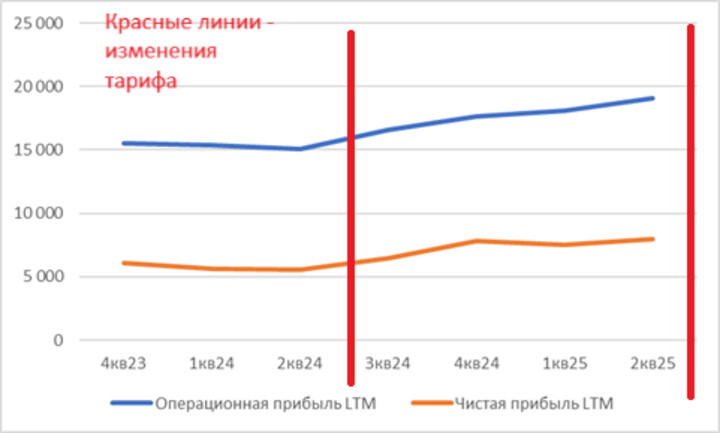

4 ağustos 11:56Рекордный рост тарифов, вероятно, позволит электросетевым компаниям исполнить бизнес-планы с рекордными дивидендами. #аналитика

В середине мая сетевые компании (дочки Россетей) опубликовали бизнес-планы, в которых удивили щедрыми прогнозами роста чистой прибыли и дивидендов по итогам 2025 года и далее.

Выходящие сейчас отчетности за первое полугодие 2025 показывают, что планы, вероятно, будут исполнены: по выручке планы на 2025 год в отдельных компаниях исполнены уже на 45-47%, а по прибыли на 33-60%.

При этом основной прирост финансовых показателей еще не попал в отчетности, т.к. начался уже во втором полугодии 2025: с 1 июля текущего года произошел максимальный за три последних года рост тарифов на передачу э/э, согласно документу Минэкономразвития, на +11.6% (против +9.1% в 2024 и +0% в 2023). Ускоренная (быстрее инфляции) индексация тарифов продолжится и в 2026-27 гг.

В реальности с 1 июля 2025 тарифы в большинстве регионов РФ превысил +11.6%: в среднем по стране тариф на передачу э/э увеличился на +17%, в т.ч. для бизнеса на +15.2%.

В результате, например, для Россети Центр (MRKC) средний тариф в 2025 вырастет на максимальную величину как минимум за 10 лет: +14.9% против +6.5% в 2024, +10.8% в 2023 и 2-3% в год в 2019-22.

Рост тарифов, выручки и прибыли создает базу для распределения дивидендов. Региональные нестоличные дочки Россетей (MRKC, MRKP, MRKU и др.) — "дойные коровы": по бизнес-планам они будут направлять на дивиденды 30-40% чистой прибыли. Дивиденды дочек нужны материнской структуре ПАО "Россети" для реализации приоритетных проектов (проекты столичных дочек Россетей — MSRS и LSNG — в числе приоритетных, поэтому эти дочки планируют направлять на дивиденды лишь около 20% прибыли).

☺️😊😇🙂 Россети Центр (MRKC): справедливая цена 1.08, upside 51%. #оценка

Источники РДВ пересмотрели в сторону повышения справедливые цены всех электросетевых компаний. https://t.me/AK47pfl/20257

Ранее в РДВ:

👉 Справедливая цена акций Россети Центра 0.9330 рубля, апсайд +51% к текущей цене. https://t.me/AK47pfl/19916

👉 Россети Центр (MRKC): справедливая цена повышена до 0.65 рубля с 0.55 рубля. https://t.me/AK47pfl/19125

👉 Россети Центр (MRKC): справедливая цена 0.5555 рубля, потенциал роста +30%. https://t.me/AK47pfl/18800

Второй_эшелон

4 ağustos 10:48на 01.10.2021 - 60 трлн 606 млрд 200 млн рублей

на 01.07.2025 - 119 трлн 094 млрд 7 млн рублей

https://www.cbr.ru/statistics/ms/

znaki

4 ağustos 11:12Сумма активов растет, но эмиссия облиг, в отличие от роста банковского кредитного портфеля, не отражается в статистике ЦБ как рост М2

Яйца в профиль, объем обязательств заемщиков по прежнему прилично растет, но замена кредитов на займы отображается в статистике как стагнация М2

siesta

1 ağustos 21:42Сургут~2

2 ağustos 08:21Просто потому что Он Такой …

У Эбзеева , другой характер, замкнутый . Вся его душевная природа , живёт у него внутри’ .

В Юге - он показал себя … Как непубличный человек .

Но , - можно быть Хорошим Руководителем и при этом не любить микрофон и камеры …

Вывод : если Эбзеев не любит пиариться в «телевизоре» , то и своих подчинённых принуждать к этому … - он не будет.

.

siesta

29 temmuz 11:01Газпром РСБУ 6 мес убыток 10.764 ярда 🤮

Виктор...

29 temmuz 11:14Воот.

A++++A

28 temmuz 06:49A++++A

26 temmuz 11:58ДОКА

27 temmuz 13:18A++++A

28 temmuz 06:49[raven]

26 temmuz 10:30Виктор...

26 temmuz 10:45Воот.

A++++A

23 temmuz 07:05ДОКА

23 temmuz 05:14Следопыт

20 temmuz 18:02Тгк-14 и сети мне очень нравятся, тгк-14 вообще набрал довольно много на проливе,

Монополию сократил, поскольку что-то слишком много они заняли, а как будут гасить не совсем понятно, без нового займа погасить 3 выпуск будет сложно, разместиться они, скорее всего, смогут, но как-то стремно;

А вот Полипласт думаю, и хочется и колется, вроде неплохой бизнес, но уж больно много они занимают последннее время под высокие ставки. Учитывая "охлождение" экономики, отдавать будет сложно.

Виктор...

20 temmuz 12:02https://m.my.mail.ru/inbox/martynov_petr/video/54221/203577.html

Воот.

castor

20 temmuz 10:42Не видно изменений в твоем портфеле:

«MSRS.MRKC.CHMF.GAZP.NLMK.OGKB. AFCG»

Я подкупил облигаций Рольфа - купон 25,5 % и Монополии тоже 25,5% , и себе и на счет внуков.

Внукам из акций набрал еще префов Башнефти, чуть выше 1000 руб.

Думаю в июле 2025 Башнефть по 1003 руб. с дивидендами в 147 руб. Гораздо Интересней чем Центр по 0,67 руб. , да еще уже и без дивидендов!😎

castor

20 temmuz 15:23Не страшно на длину тех облиг (купонов), которые я прикупил!

Надо посматривать и вовремя сваливать, если что!

Мне в свое время платили и «Делопортс» и «Обувь Руси, и хорошо платили, но я вовремя с них свалил!😎

Тем более у меня сейчас появились два помощника на ФР - Сташий сын из Яндекса и Младший сын , не плохой математик, со своими счетами в бкс. Не только я мониторю, но и они мониторят!

Вис Финанс и Монополия, это их идеи.

Мои идеи: Сети, ТКК-14, Рольф, Полипласт и другие.

A++++A

19 temmuz 12:40Gorby

17 temmuz 12:43Lazy hunter

17 temmuz 11:42Наверное, на территории Центра нашли источник бесплатного электричества, бьющего из-под земли 🙂

Виктор...

17 temmuz 11:52Воот.

Lazy hunter

17 temmuz 11:59юс

16 temmuz 14:20Жека86

15 temmuz 08:31Виктор...

15 temmuz 09:13Я это к тому написал, что вижу новичка на рынке... Вот ты пишешь, что 10-ти копеечная Волга дорогая, а 60-ти копеечный Центр сейчас дешёвый... С чего ты так решил??...)))))))

Тут есть люди, которые прекрасно знают что из себя представляет Центр и держат его уже многие годы, поверь мне... Так что, не надо нас за него агитировать...

И ещё...

Через несколько лет Центр, конечно же, дорастёт до рубля... Но, точно не этой осенью...))))))

Воот.

P.S. Позволю дать тебе совет на будущее... Если хочешь чтобы к тебе прислушивались, то аргументируй цифрами, а не хотелками...

МУДРЫЙ НЕУД

11 temmuz 12:52скоро обвал ММВБ на 2400 а может и ниже

sirt

11 temmuz 12:02siesta

11 temmuz 12:23rock-retiree (Z)

11 temmuz 12:36Чиксулуб

11 temmuz 14:12siesta

11 temmuz 14:23siesta

8 temmuz 13:16Sergey_W

8 temmuz 12:55[raven]

1 temmuz 22:35Если не секрет, кто куда дивы будет пристраивать ?

siesta

1 temmuz 11:56ПАО «Россети Центр»

Совершение эмитентом сделки, в совершении которой имеется заинтересованность

2.5. Содержание сделки, в том числе гражданские права и обязанности, на установление, изменение или прекращение которых направлена совершенная сделка:

Предметом Договора является внесение Акционером вклада в имущество Общества, не увеличивающего его уставный капитал и не изменяющего номинальную стоимость акций Общества, источником которого является субсидия из федерального бюджета (далее - Вклад), предоставленная Акционеру в соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом от 30.11.2024 № 419-ФЗ «О федеральном бюджете на 2025 год и на плановый период 2026 и 2027 годов», постановлением Правительства Российской Федерации № 1780 от 25.10.2023 «Об утверждении Правил предоставления из бюджетов бюджетной системы Российской Федерации субсидий, в том числе грантов в форме субсидий, юридическим лицам, индивидуальным предпринимателям, а также физическим лицам – производителям товаров, работ, услуг», решением о порядке предоставления субсидии № 24-62116-01558-Р от 28.02.2025, а также соглашением (договором) о предоставлении ПАО «Россети» из федерального бюджета субсидии в виде вклада в имущество юридического лица, не увеличивающего его уставный капитал от 29.02.2024 № 022-11-2024-002 с учетом дополнительного соглашения от 28.02.2025 № 022-11-2024-002/1 (далее - Соглашение), в целях:

- достижения результата (выполнения мероприятия) федерального проекта «Гарантированное обеспечение доступной электроэнергией» государственной программы Российской Федерации «Развитие энергетики»;

- финансового обеспечения (возмещения) затрат Общества по поддержанию надежного обеспечения потребителей электрической энергии посредством реализации мероприятий по повышению надежности электросетевого комплекса путем приобретения необходимых для этого товаров, работ, услуг.

Общество обязуется завершить реализацию мероприятий по повышению надежности в электросетевом комплексе, затраты на которые финансировались за счет Вклада, не позднее 31 декабря 2027 года.

Средства Вклада направляются только на реализацию мероприятий, включенных в программы повышения надежности электросетевого комплекса, согласованные с Минэнерго России и утвержденные руководством субъекта Российской Федерации, указанные в приложении №1 Договору.

Вклад вносится Акционером в следующие сроки:

в 2025 году - не позднее 31.12.2025 года;

в 2026 году - не позднее 31.12.2026 года;

в 2027 году - не позднее 31.12.2027 года.

Вклад, внесенный в имущество Общества, не изменяет размер доли Акционера, не увеличивает уставный капитал Общества и не изменяет номинальную стоимость акций.

Цена Договора:

Цена Договора состоит из размера Вклада в сумме 4 736 319 487 (четыре миллиарда семьсот тридцать шесть миллионов триста девятнадцать тысяч четыреста восемьдесят семь) рублей 84 копейки.

Финансовое обеспечение внесения Вклада:

Вклад вносится Акционером на цели, указанные в разделе I Договора в размере 4 736 319 487 (четыре миллиарда семьсот тридцать шесть миллионов триста девятнадцать тысяч четыреста восемьдесят семь) рублей 84 копейки, определенном решением Совета директоров ПАО «Россети» (протокол от 28.02.2025 № 676 в пределах объема субсидии, полученной Акционером в соответствии с Соглашением по кодам классификации расходов федерального бюджета (далее – коды БК), в том числе:

• в 2025 году 300 000 000 (триста миллионов) рублей 00 копеек по коду БК 022 0402 30 2 01 62116 812;

• в 2026 году 1 471 193 293 (один миллиард четыреста семьдесят один миллион сто девяносто три тысячи двести девяносто три) рубля 48 копеек по коду БК 022 0402 30 2 01 62116 812;

• в 2027 году 2 965 126 194 (два миллиарда девятьсот шестьдесят пять миллионов сто двадцать шесть тысяч сто девяносто четыре) рубля 36 копеек по коду БК 022 0402 30 2 01 62116 812.

A++++A

2 temmuz 12:07siesta

2 temmuz 12:26A++++A

28 haziran 20:34МУДРЫЙ НЕУД

28 haziran 21:13по ЦП не знаю вроде ровно

по Волге и Центру может быть провал

Казимир Алмазов

28 haziran 11:55Млн руб.

с НДС

26 594,5. 2024

22 462,6. 2025

17 304,3. 2026

17 292,7. 2027

17 250, 2028

Пик инвестиций пройден в 2024 году, затем выход на плато в 2026...28

Из годового отчёта страница 92...

https://www.mrsk-1.ru/information/annual-reports/

DBD

28 haziran 12:20МУДРЫЙ НЕУД

28 haziran 12:27DBD

28 haziran 13:24ИнвесторИкс

25 haziran 18:48ДОКА

25 haziran 18:51ИнвесторИкс

25 haziran 18:55dch

25 haziran 16:55Как установило следствие, Каитов превратил МРСК в источник несанкционированного финансирования своего будущего энергетического холдинга. Под предлогом агентских схем сборов за электроэнергию он поручил аффилированным фирмам аккумулировать платежи населения и перенаправлять их на покупку векселей через цепочку своих компаний. Общий объём прокрученных сумм превышал 11,5 млрд рублей, при этом минимум 1,29 млрд были выведены через фиктивный документооборот на структуры, подконтрольные Каитову.

Особое внимание прокуроров привлёк период 2008–2011 годов, когда на эти средства были скуплены контрольные пакеты «Ставропольэнергосбыта», «Ставропольэнергоинвеста» и «Горэлектросети». Все сделки оформлялись на номиналов и офшоры, в частности, Nonsica Ventures ltd, связанную с зятем Каитова Яковом Даниловым. Благодаря инсайдерской информации о составе активов и их прибыльности, Каитов стратегически выстраивал вертикально интегрированную энергетическую структуру, контролирующую производство, распределение и сбор платежей за электроэнергию в регионе.

Операции сопровождались подделкой актов выполненных работ, в том числе в рамках программ по снижению потерь электроэнергии. Несуществующие поставки оборудования оформлялись через подконтрольные АО, такие как СКЭРК и «Каскад», под фиктивные документы. Общий ущерб только по этим эпизодам составил 2,97 млрд рублей.

Часть легализованных средств была инвестирована в недвижимость элитного сегмента. В числе приобретений — три помещения в комплексе «Город столиц» в «Москва-Сити» на сумму более 500 млн рублей. Деньги на сделки выводились с юрлиц, аффилированных с Каитовым, включая «ТОК Агро» и «Центр управления активами».

По данным Генпрокуратуры, в течение 16 лет, с 2008 по 2024 год, на счета родственников Каитова регулярно переводились средства под видом зарплат — более 1,5 млрд рублей. Все эти транзакции были частью единой системы, в которой Каитов выступал как организатор и конечный бенефициар.

Теперь надзорное ведомство требует конфискации всех активов, принадлежащих фигурантам дела. Иск охватывает весь энергетический холдинг, включая «Кисловодскую сетевую компанию», ряд управляющих и инвестиционных организаций, а также коммерческую недвижимость. Общая стоимость — 2,3 млрд рублей, ежегодная выручка — свыше 950 млн. Сам Каитов объявлен в международный розыск и уже фигурирует в уголовных делах по статьям 159 и 210 УК РФ — мошенничество и организация преступного сообщества.

Для доп. информации, конфиденциально: privnote@compromat.media

©️ Компромат Групп | ✒️Предложка | 📍Резерв

ДОКА

25 haziran 16:22siesta

25 haziran 16:09Abstract

19 haziran 14:27Соглашение об этом заключено между властями региона и руководством компании "Россети Центр" на ПМЭФ

DBD

19 haziran 16:19Коршун 2.0

19 haziran 16:48https://mrsk-cp.ru/affiliates/

А ПАО «Россети Центр» — управляющая организация ПАО «Россети Центр и Приволжье» 🙂

Там же так и написано:

В рамках Петербургского международного экономического форума Губернатор Тульской области Дмитрий Миляев и генеральный директор ПАО «Россети Центр» — управляющей организации ПАО «Россети Центр и Приволжье» Борис Эбзеев подписали соглашение о сотрудничестве.

Поэтому и новость на сайте ЦП:

https://mrsk-cp.ru/press/company_news/6853f98680678/

ДОКА

19 haziran 16:52Казимир Алмазов

17 haziran 13:38https://energyland.info/analitic-show-270877?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fsearch

Lazy hunter

16 haziran 19:11DBD

16 haziran 20:24A++++A

16 haziran 21:01sirt

16 haziran 21:47ДОКА

16 haziran 22:23Gorby

13 haziran 10:33Виктор...

13 haziran 11:18У нас всё хорошо... Насколько я знаю, тут все орёлики в профите и получают неплохие дивиденды...

Я уже и свои дивиденды подсчитал... Суммарно от Центра и Волги я получу 12 лямов руб... И это чистыми деньгами!!... Ещё примерно с полляма получу в Юге по оферте...

До следующих выплат как-нибудь продержимся....))))))) А в следующем году жду, как минимум, удвоения по этим цифрам...

Российские электросети это клондайк!!...

Воот.

Gorby

13 haziran 12:01ДОКА

12 haziran 20:23ann

7 haziran 15:13ДОКА

7 haziran 18:32ann

7 haziran 15:01Зархин

а

,

Морозов

а

,

Шевчука

независимыми, поскольку

они номинируются и избираются

в

о

всех подконтрольных ПАО «Россети»

обществах голосами исключительно миноритарных акционеров, в том числе

институциональных инвесторов, никак не связаны ни с ПАО «Россети», ни с обществами Группы Россети,

не

имеют

никаких

финансовых

отношени

й

с

государством

и

подконтрольными

ПАО

Россети

компаниями

,

кроме

вознаграждения

за

работу

в

составе

Советов

директоров

эт

их компани

й, голосуют независимо от них и менеджмента подконтрольных

ПАО «Россети» обществ.

Кандидаты также не связаны с миноритарными акционерами компании.

Кубарев является акционе

ром с долей более 2,26%. Однако, АПИ считает, что участие Кубарева в Совете директоров

будет полезным для разностороннего рассмотрения вопросов Советом директоров.

В 202

4

году миноритарные акционеры смогли избрать только 3

-

х независимых директоров. Провед

я дополнительные

консультации и получив необходимые заверения от существенных миноритарных акционеров, АПИ предлагает всем

остальным миноритарным акционерам сосредоточить свои голоса за

кандидатов

Зархина, Морозова, Шевчука и

Кубарева

ann

7 haziran 15:01, что превышает прошлогодний

размер выплат

на 2,2%.

Оставшуюся часть прибыли в размере 4 944,3 млн. рублей, предлагается направить на развитие

,

в том числе на

финансир

ование инвестиционных проектов Общества в регионах присутствия

.

О

днако информация о том

,

какой

экономический эффект от этого планируется получить, Общество не раскрывает

ДОКА

7 haziran 18:23ann

7 haziran 14:58Кто что думает по рекомендациям?

В годовом отчете за 2024 год раскрывается информацию о вознаграждении членов Совета директоров на

индивидуальной основе с учетом их письменного согласия. Размер совокупного вознаграждения выплаченного

членам Совета директоров за 2024 год

-

24,3 млн рублей

(за 2023 год

–

24,9 млн рублей).

В

Годовом отчет

не

раскрывает

вознаграждение членов Правления на индивидуальной основе. Совокупный размер

вознаграждения членов Правления за 2024 год

–

303,7 млн рублей (в 2023 году

–

201,2 млн рублей).

Основным фактором,

оказавшим влияние на рост консолидированной выручки, является увеличение выручки по

передаче электроэнергии вследствие роста тарифов на передачу электрической энергии и объема оказываемых услуг.

Рост операционных расходов вызван: увеличением затрат на услу

ги территориальных сетевых организаций за счет

роста среднего тарифа, а также увеличением затрат на услуги по передаче электроэнергии по федеральным сетям;

увеличением расходов на электроэнергию для компенсации технологических потерь; ростом расходов на

во

знаграждение работников, в результате индексации заработной платы и оплаты сверхурочной работы при

устранении нарушений электроснабжения, вызванных неблагоприятными природными явлениями и огневыми

воздействиями.

По итогам года Общество также восстановило р

езерв под ожидаемые кредитные убытки в размере 0,68 млрд руб. и

начислило убыток от обесценения основных средств в размере 0,86 млрд руб

sirt

6 haziran 15:34siesta

6 haziran 10:40Михаил Мишустин дал поручения по итогам стратегической сессии, посвящённой развитию электроэнергетики

Создание новых мощностей будет идти в увязке с повышением эффективности функционирования электросетевого комплекса. Этому направлению работы посвящено несколько поручений, предложения по которым Минэнерго, Минэкономразвития, Минстрой и ФАС должны внести в Правительство до 17 сентября.

Один из возможных сценариев – повышение использования существующих резервов сетевой мощности, в том числе за счёт установления стимулирующего порядка ценообразования.

Помимо этого, указанные ведомства проработают возможность участия регионов в согласовании технологического присоединения крупных заявителей. Это позволит властям субъектов точнее оценить перспективу загруженности электросетей и потребности для реализации собственных проектов.

Ещё одно поручение – подготовка предложений по сокращению сроков подключения к сетям инженерно-технического обеспечения, куда входят и электросети, и установлению поэтапного авансирования работ.

Виктор...

1 haziran 11:18Подскажите, кто знает, как перенести фотку из компьютера на форум...

Раньше, я спокойно мог это сделать... А сейчас у меня что-то не получается...

Воот.

P.S. Фотки из смартфона на компьютер я перенёс... А вот на форум перенести никак не получается...

Gorby

1 haziran 11:51Вроде описано 10. Размещение изображений и видео

10.1. Для публикации изображений или видео необходимо быть зарегистрированным Пользователем Сайта. Файлы должны быть размещены на одном из нижеперечисленных сайтов.

10.2. Размещение изображений:

через сайт hostingkartinok.com

Загрузить изображение, скопировать код «Превью HTML».

Виктор...

31 mayıs 10:39Прими мои самые искренние поздравления!!... От всей души...

Воот.