MAX Sohbet

MAX SohbetМРСК Волги

Karsotel

Karsotel

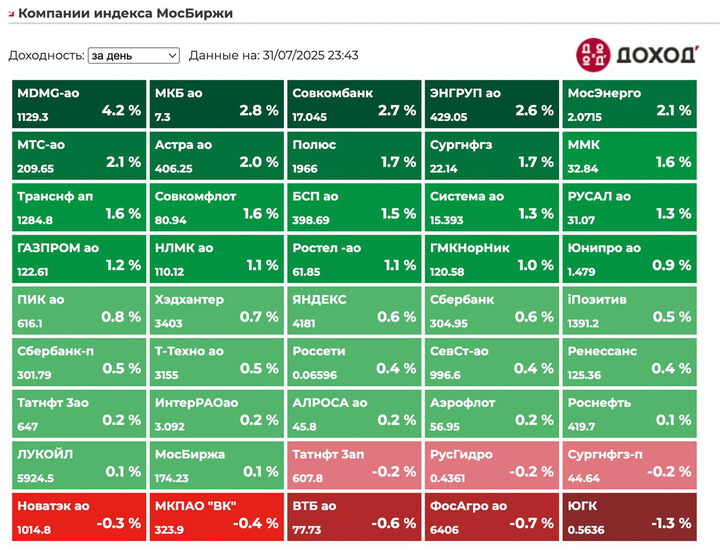

РФ рынок: что нас ждет сегодня

В четверг индекс мосбиржи вырос на 0,5% до 2736 пунктов.

Юань упал на 0,9% до 11,1.

Нефть упала на 1,3% до $71,8.

Уиткофф едет предлагать сделку в Россию, так и сам Трамп не уверен в эффективности санкций. Будет жарко.

Компании:

1)ВТБ: параметры допэмиссии

Сумма допэмиссии составит 80-90 миллиардов рублей....

tradesidefoundation

tradesidefoundation

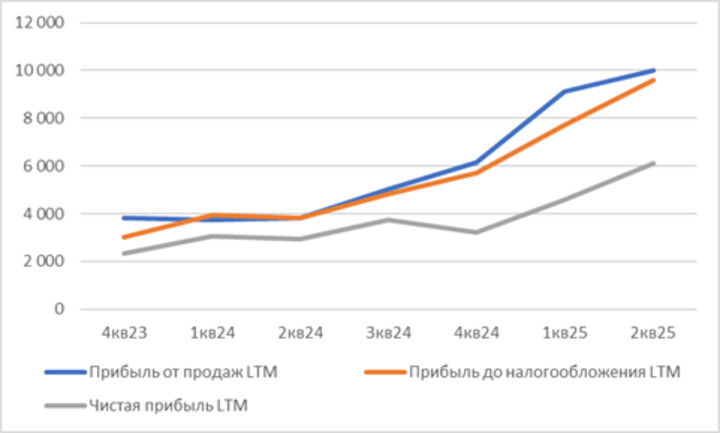

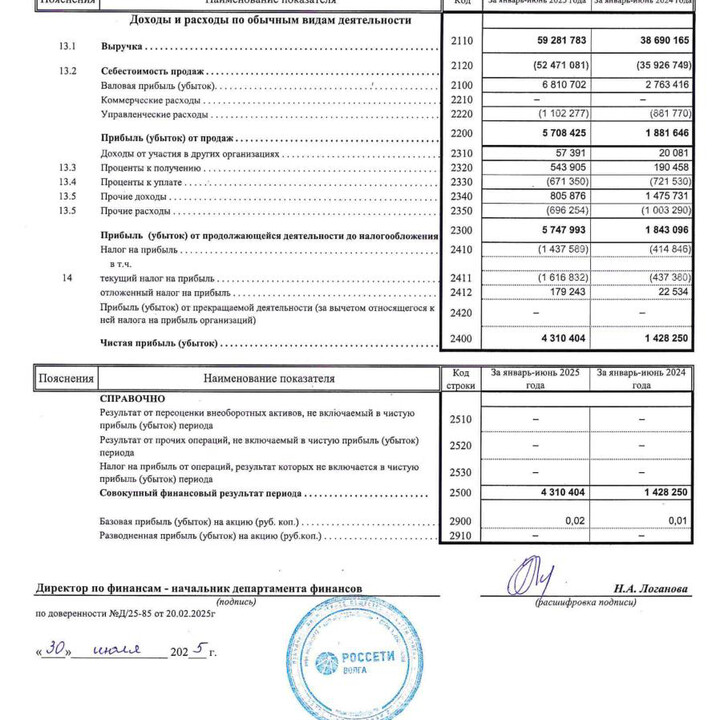

31 июля ПАО «Россети Волга» (#MRKV) публикует собственную отчетность за 1 полугодие.

🚀Выручка составила 59.3 млрд. руб. против 38.7 в прошлом году, увеличившись на 53.2%. Аналогичный прирост наблюдался по итогам 1 квартала и тогда это казалось случайностью – по всей видимости, это тенденция.

...

De_vint

De_vint

#MRKV разгрузка на факте отчета

Бумага дошла до верхней грани канала, От которой скорее всего пойдет вниз.

По отчету:

#mrkv 📊 “Россети Волга”: рост прибыли в 3 раза — но всё ли так однозначно?

🟢 По итогам 1 полугодия 2025 г. компания показала сильные результаты:

— Выручка выросла на 53%, до 59,3 млрд руб.

— Чистая прибыль — в 3 раза выше, 4,31 млрд руб....

tradesidefoundationРынок выдаёт сектору электроэнергетики впечатляющие авансы: как #MRKV, так и #MRKC, так и #MRKP быстро закрыли дивгэпы и ушли выше.

Надо понимать, что полугодовые отчёты не покажут нам ничего нового, поскольку покрывают период до изменения тарифов. То, насколько реальный прирост финансовых показателей соответствует приросту капитализации, покажет только отчётность по РСБУ за 3 квартал в октябре. Предполагаю, что до этого срока придётся просто удерживать позиции.

...

tradesidefoundationВТБ раскрыл решения, принятые ГОСА и об этом можно наконец утвердительно написать.

Календарь дивидендов стратегии [&Торговая сторона](https://www.tbank.ru/invest/strategies/4775c980-e277-490a-9d33-369b26b24f84) :

4 июля - #AQUA . Доля в текущем портфеле: 16.5%, доходность 1.64%

8 июля - #MRKV . Доля 31.1%, доходность 7.57%

10 июля - #VTBR . Доля 22.5%, доходность 24.1%

17 июля - #SBER . Доля 15.0%, доходность 10.9%

Итого на модельный портфель стратегии: 0.165*0.0164 + 0.311*0.0757 + 0.225*0.241 + 0.15 * 0.109 = 0.0968 = 9.68%

...

Yorumlar (217)

Touro de ouro

5 ağustos 21:55у кого не кажет ЮТьюб:

https://rutube.ru/video/3abf6ce8c42f83f7b34bfbcdce1192ed/?r=wd

Тот еще

5 ağustos 19:53RENKO

4 ağustos 11:19Всем привет.

Тот еще

4 ağustos 00:46Б-З-Д-Ю-Х-А-Н

3 ağustos 16:00Тот еще

3 ağustos 15:08WILL

3 ağustos 15:24Тот еще

1 ağustos 23:06Тот еще

1 ağustos 22:03siesta

1 ağustos 22:22Шелезяка

1 ağustos 22:25На 3 день закрыли.

Nikovnet

1 ağustos 22:32~40% от чистой прибыли на дивы же кидают

WILL

3 ağustos 08:002024-436 млн. (при объеме ИП 12 881 млн.)

2025 -731 млн.(при объеме ИП 11 807 млн.)

2026-874 млн. (при объеме ИП 12 171 млн.)

2027-929 млн. (при объеме ИП 11 189 млн.)

Да , все можно поменять, но пока в планах нет роста ИП, при этом финансирование из прибыли вырастет в 2 раза, так и прибыль вырастет в два раза.

Тот еще

1 ağustos 18:09В 2024 г. за 1 полугодие прибыль мсфо была 1,397 ярда, на дивиденды направили по итогам 2024 года почти столько же 1,394 ярда.

Задачка - сколько направят на дивиденды за 2025 год, если прибыль мсфо за 1 полугодие 2025 года будет как и рсбу 4,31 ярда?

Выходит в 3,1 раза больше, чем в 2024 году, значит размер дивидендов на бумагу можно ожидать тоже втрое более высокий 2,3 коп. Ровно 20% к текущей цене.

Блоха-авантюристка

31 temmuz 08:40thorn&

31 temmuz 08:26Виктор...

31 temmuz 08:22Отчёт просто супер!!... Базовая прибыль 2 копейки на лист!!... О как!!...

Воот.

nezz1980

31 temmuz 08:04Тарабас

29 temmuz 17:08Москва. 29 июля. ИНТЕРФАКС - Обыкновенные и привилегированные акции ПАО "Самараэнерго" в ходе торгов на Московской бирже во вторник взлетели на 21% (до 3,03 рубля и 2,95 рубля за штуку, соответственно) на новостях о созыве совета директоров компании с повесткой о возможной выплате дивидендов за счет прибыли прошлых лет.

Блоха-авантюристка

29 temmuz 16:15довольный кот

29 temmuz 14:53RENKO

29 temmuz 11:13thorn&

25 temmuz 21:37siesta

25 temmuz 22:46Но все таки стоит быть внимательным. Кукан от эмитента всегда близок.

Не стоит забывать как тут всех накуканили в 2018 году когда Волга отправилась на дно. Блин, вроде давно было, а будто вчера 😆 Исход из ЦП, Волги....

Тарабас

23 temmuz 19:35ИнвесторИкс

23 temmuz 19:50Тарабас

23 temmuz 20:39А полученные сегодня дивиденды пополнили кризис фонд, для покупок на будущей очередной распродаже на фонде.

ИнвесторИкс

23 temmuz 21:04Волга вон плюсует на 6% в день. Ни один фонд так не растёт.

thorn&

20 temmuz 19:16Виктор...

20 temmuz 19:24А вот в следующем году, скорее всего да, чем нет...

В этом году должны увидеть 14 коп... А возможно даже 16 коп...

Воот.

Сургут~2

20 temmuz 19:52.

Шелезяка

20 temmuz 20:49сурпреф 50

18 temmuz 20:19Я про все электросети.

Дядя Вова2

18 temmuz 19:55Виктор...

18 temmuz 20:00Воот.

nezz1980

18 temmuz 20:16thorn&

18 temmuz 18:49nezz1980

18 temmuz 17:33krysha

16 temmuz 17:05Блоха-авантюристка

17 temmuz 09:09Матум

14 temmuz 16:01Touro de ouro

14 temmuz 18:00Не Трамп же лично тут шортит и откупает. И роботов тоже не он запускает.

Матум

14 temmuz 19:09thorn&

12 temmuz 21:37Ref_lr

13 temmuz 07:01thorn&

11 temmuz 17:40ИнвесторИкс

11 temmuz 18:43BROДЯГА

12 temmuz 22:57Шелезяка

11 temmuz 16:28На третий день дивгэп закрыла. 😀

Nikovnet

11 temmuz 16:31Виктор...

11 temmuz 16:53Воот.

krysha

11 temmuz 18:50Казимир Алмазов

10 temmuz 09:58сурпреф 50

10 temmuz 10:09Интересно, на сколько дивгэпов завалят Сбер, когда будут его минимумы....

Казимир Алмазов

8 temmuz 21:11Казимир Алмазов

8 temmuz 21:07Губернатор Ульяновской области Алексей Русских на звонок «Ъ-Волга» не ответил. Ответ на запрос от ПАО «Россети Волга» в редакцию не поступил.

https://www.kommersant.ru/doc/7871991?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fsearch

thorn&

8 temmuz 08:55Прошлый год и этот - всё таки разные показатели, вообще надеюсь на лучшее)

Виктор...

7 temmuz 13:50Хорошо Волга против падения индекса стоит...

Воот.

ИнвесторИкс

7 temmuz 16:32А так да, после 25 июля ещё веселее пойдёт дело.

Казимир Алмазов

5 temmuz 18:19https://ulpressa.ru/2025/07/04/pribylnoe-zdorovoe-predpriyatie-ulges-odnovremenno-bankrotyat-i-privatiziruyut/?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fsearch

Блоха-авантюристка

7 temmuz 09:36160434

4 temmuz 22:12thorn&

27 haziran 10:58Продам через несколько лет..

.без налогового вычета)

krysha

27 haziran 10:12Казимир Алмазов

25 haziran 20:11https://www.rossetivolga.ru/ru/o_kompanii/press_tsentr/novosti_kompanii/?id=13685

25 июня 2025 года состоялось годовое заседание Общего собрания акционеров ПАО «Россети Волга». Акционерами утверждены годовой отчет и годовая бухгалтерская (финансовая) отчетность Общества за 2024 год. Также приняты решения о распределении прибыли (убытков) и выплате дивидендов по обыкновенным акциям по результатам 2024 года.

Размер дивидендов ПАО «Россети Волга» по результатам 2024 года составляет 0,0074 руб. на одну обыкновенную акцию. Дата, на которую определяются лица, имеющие право на получение дивидендов по обыкновенным акциям Общества, - 9 июля 2025 года.

Шелезяка

25 haziran 10:26Средние тарифы на передачу электроэнергии для бизнеса в 45 регионах России после индексации с 1 июля вырастут выше общероссийского предельного уровня в 11,6%, заложенного для сетевых компаний в прогнозе социально-экономического развития РФ. Это следует из оценки Центра исследований в электроэнергетике НИУ ВШЭ (есть у “Ъ”). Более чем на 30% региональные регуляторы повысили тариф для бизнеса в Ленинградской и Астраханской областях, на 24,9% показатель вырастет в Волгоградской области.

Тарифы сетевых компаний для всех категорий потребителей с 1 июля должны вырасти на 11,6%, в 2026 году — на 9,8%, в 2027 году — на 6,3%, в 2028 году — на 4,2%.

Средний тариф на услуги по передаче электроэнергии для населения по первому диапазону потребления и в пределах социальной нормы вырастет на 11,7–38,7% в 53 регионах РФ.

Самый высокий рост — на 38,7% — в Красноярском крае. За ним следуют Новосибирская (на 31%) и Курганская области (на 26,9%).

По оценкам «Сообщества потребителей энергии», в зависимости от региона рост конечных цен на электроэнергию (сетевая и оптовая составляющие) для промышленности составит от 15% до 27%.

При этом, указывают в ассоциации, он не будет сопровождаться повышением качества, надежности и доступности инфраструктуры.

www.kommersant.ru/doc/7833748?tg

https://smartlab.news/read/155946-srednie-tarify-na-peredacu-elektroenergii-dlia-biznesa-v-45-regionax-rossii-posle-indeksacii-s-1-iiulia-vyrastut-vyse-obshherossiiskogo-predelnogo-urovnia-v-116-ie

Тот еще

23 haziran 10:44https://bf.arsagera.ru/energeticheskie_sbytovye_i_setevye_kompanii/mrsk_volgi/itogi-1-kv-2025-g-stremitelnaia-indeksaciia-tarifov#comment-section

Стремительный рост расчетного тарифа произошел и значит в следующих кварталах доходы тоже будут выше.

nezz1980

22 haziran 20:58MRKV 0.10835 руб.

MRKZ 0.10815 руб.

MRKY 0.09595 руб.

C-T-R

22 haziran 18:30Котиры дочек выросли сильно, ФСК покажет в след отчёте громадную переоценку в плюс, не говоря уже о росте операц. прибыли и ещё и тариф опять поднимут на 15% , выше инфляции

Матум

23 haziran 09:42Казимир Алмазов

19 haziran 17:03Казимир Алмазов

19 haziran 17:00https://73online.ru/r/ulyanovskaya_setevaya_kompaniyateryaet_resursy_i_lyudey-151278?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fsearch

kuply

14 haziran 15:50Nikovnet

14 haziran 16:29Казимир Алмазов

11 haziran 22:11Тарабас

12 haziran 11:26Что касается Центра, то сомнительно, что по итогам 2025 Центр превзойдет результаты 2024 года, отчет по РСБУ за 1 квартал ( и в скобках и за ожидаемый за 2 квартал ) не дает поводов для оптимизма по факту. Где и как они заработают по плану 13-14 миллиардов по РСБУ? Ставка в 21-20% и долг под 40 миллиардов будет давить на размер ЧП. Это при ставке в 10% Центр сможет выйти на планируемые 13-14-19 миллиардов ЧП в год. А при текущей ставке в 20% очевидно нет.

thorn&

11 haziran 14:04Nikovnet

11 haziran 14:09Вы купили квартиру, а в одной комнате заперлись прошлые хозяева, так вот их сейчас выселяют🤣

Казимир Алмазов

11 haziran 12:36Об этом на встере 4 июня говорил с губернатором министр Цивилев

https://news.mail.ru/politics/66435352/

Казимир Алмазов

11 haziran 12:32https://volga.news/article/755261.html?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fdzen.ru%2Fnews%2Fsearch